クレジットカードのリボ払いが怖い、返済額が膨らんでしまう、どう避ければいいのか不安――そんな悩みを持つ20〜40代の一人暮らしやテレワーカー、新社会人のあなたへ。私、ライフハックマが毎日のムダを見つけて時短・節約・快適化に変える視点から、クレカ リボ 払い 避け方を徹底解説します。この記事ではリボ払いのリスク理解、固定費支払いでのおすすめ管理法、具体的な避け方の手順を紹介し、返済リスクを回避する情報をお届けします。

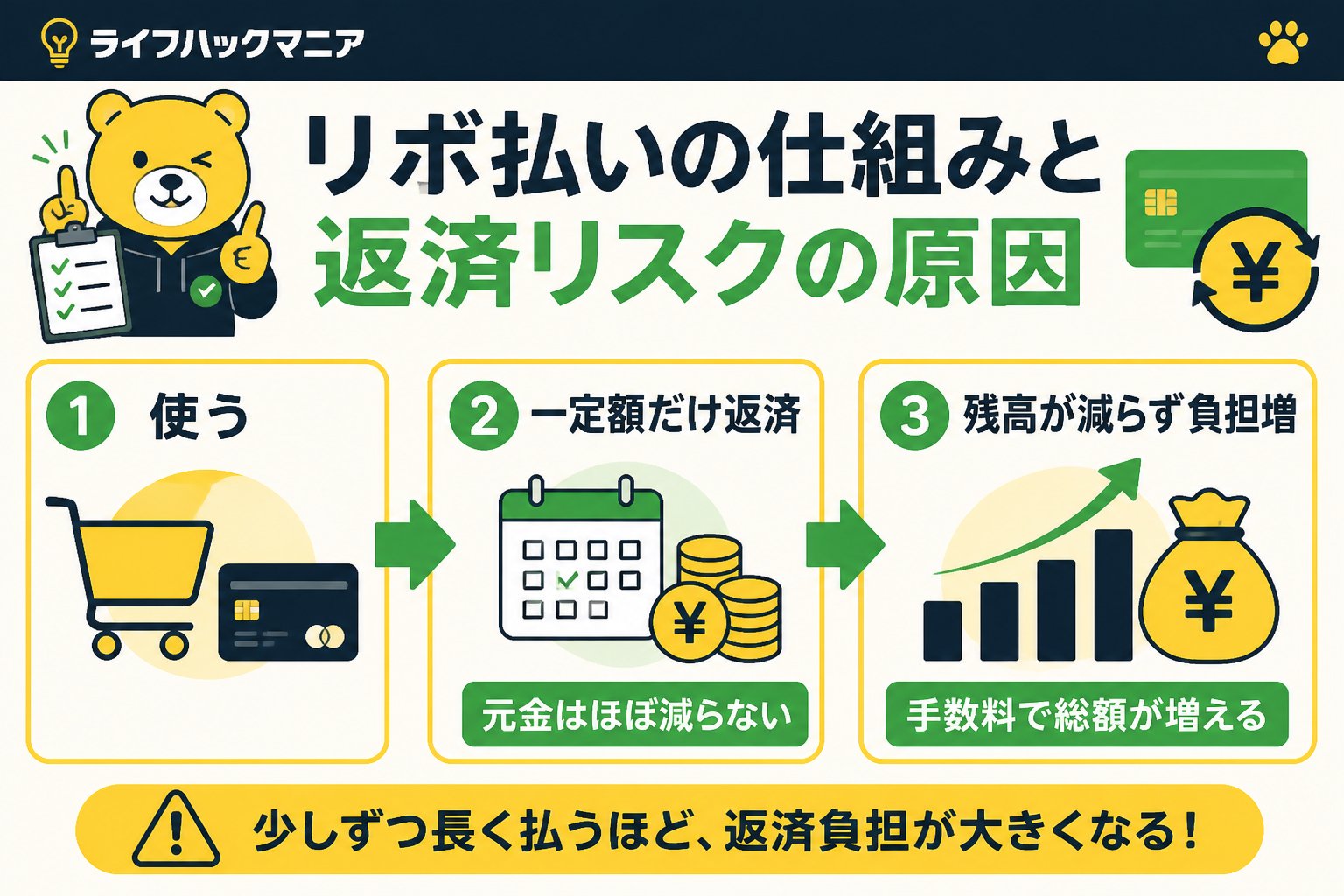

リボ払いの仕組みと返済リスクの原因

リボ払いとは、利用額にかかわらず毎月一定額を支払う方法ですが、利息が高いため返済期間が長引きやすい特徴があります。リボ払いの返済が難しくなる主な原因は以下の3点です。

- 支払い残高が見えにくく使いすぎに気づきにくい

- 高い利率(年率15〜18%程度が多い)が返済総額を増やす

- 固定費支払いにリボを使うと毎月の返済負担が膨らむ

私も以前、固定費をリボ払いで支払ってしまい、気付けば利息だけで数万円払う月もありました。リボ払いの仕組みを正しく理解することが第一歩です。

リボ払いの利息計算の例

| 利用残高 | 金利(年率) | 月間利息目安 |

|---|---|---|

| 10万円 | 15% | 約1,250円 |

| 30万円 | 18% | 約4,500円 |

| 50万円 | 15% | 約6,250円 |

👉 横にスクロールできます

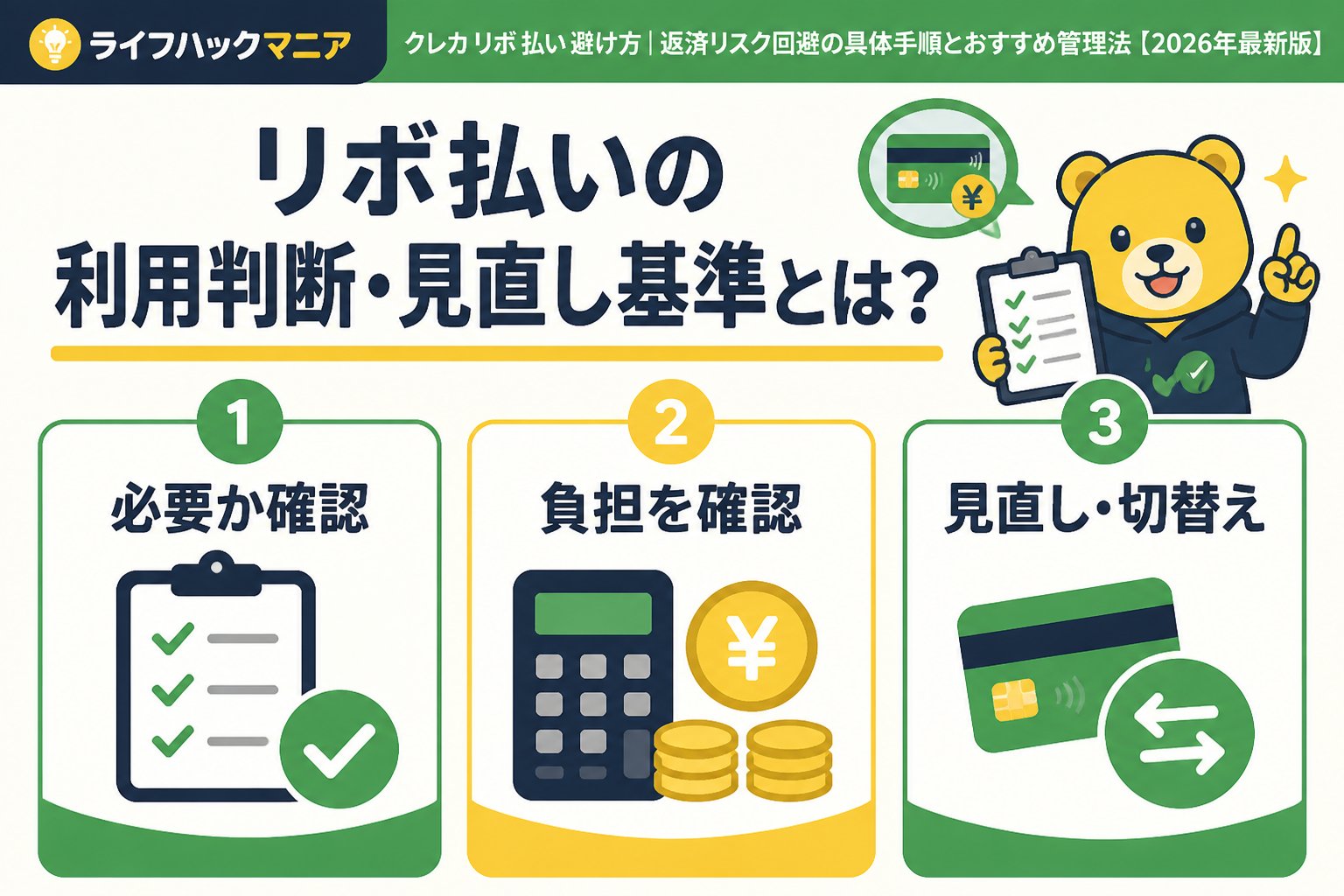

リボ払いの利用判断・見直し基準とは?

リボ払いの利用が返済リスクにつながるかどうかは、返済計画と支払い能力に基づいて判断する必要があります。以下のポイントをチェックしましょう。

- リボ払いの残高と利息額は月々把握できているか

- 支払いに遅延がないか、返済総額の増加が予想されるか

- 固定費支払いにリボを使っていないか(毎月必ずかかる費用にリボは危険)

リボ払いが返済計画に合わない場合は、すぐに見直すことをおすすめします。

固定費支払いにクレジットカードを使う際の注意点

固定費(家賃や光熱費、通信費など)をクレジットカードで支払うことは節約やポイント獲得に効果的ですが、リボ払い設定は特に避けるべきです。固定費は毎月確実な支払いが必要なので、支払い遅延や利息増加のリスクが大きくなります。

クレカ リボ 払い 避け方|具体的な手順と管理法

カード会社のマイページや明細を確認し、リボ払いの残高と利息を把握しましょう。返済額がどの程度増えているか数字で把握することが大切です。

リボ払い設定を解除し、可能な限り一括払いに切り替えましょう。カード会社によっては電話やWebから簡単に変更できます。

固定費支払い用にリボ払い設定のないクレジットカードを用意し、管理を一本化すると支払いミスや利息発生を防げます。

月のクレジットカード支払い額を家計簿アプリに登録し、支払い状況を可視化しましょう。ムダなリボ利用を早期発見できます。

リボ残高を一括返済や繰り上げ返済できる場合は、利息軽減のため早めの返済をおすすめします。

おすすめのクレジットカード管理法

固定費支払いにおすすめのカードはリボ払い設定なし・ポイント還元率1%以上・年会費無料のカードです。例えば以下の3枚は人気と利便性で評価されています。

| カード名 | ポイント還元率 | 年会費 | リボ払い設定 |

|---|---|---|---|

| 楽天カード | 1.0% | 無料 | 設定可能だが解除推奨 |

| 三井住友カード(NL) | 0.5〜1.0% | 無料 | 設定なしが基本 |

| エポスカード | 0.5〜1.0% | 無料 | 設定可能 |

👉 横にスクロールできます

クレカ リボ 払い 避け方の注意点とリスク回避の心得

重要ポイント: リボ払いは利息が高く返済期間が長くなる傾向があるため、一度利用するとやめづらいリスクがあることを理解してください。また、返済計画が不明確なまま利用を続けるのは危険です。返済遅延や信用情報への影響も考慮しましょう。

万が一リボ払いの返済に不安がある場合は、専門の金融相談窓口や消費生活センターに相談することも大切です。支払い見直しで家計の快適化を図りましょう。

まとめ|クレカ リボ 払い 避け方で快適な返済管理を

今回はクレカ リボ 払い 避け方を中心に、リボ払いの仕組みから固定費支払いの注意点、具体的な避け方まで解説しました。私ライフハックマの経験からも、リボ払いの返済リスクを回避するためには早期の支払い見直しが不可欠です。

- ✅ リボ払い残高と利息を把握し、利用を一括払いに切り替える

- ✅ 固定費支払いはリボ設定のないカードで管理し、見える化する

- ✅ 返済不安は専門相談を利用し、計画的な返済を心がける

クレジットカードの上手な管理は節約と安心の両立に直結します。まずはあなたの支払い状況をチェックリストで確認することから始めてみてください。

FAQ

Q1: リボ払いを使わずに済む効果的な方法は?

A1: 支払いは基本的に一括払いを選び、固定費は必ずリボ設定なしのカードで管理しましょう。家計簿アプリで支出を見える化するとリボ払い利用を抑制できます。

Q2: すでにリボ残高がある場合、どう対処すべき?

A2: 可能な限り繰り上げ返済をして利息負担を減らし、カード会社に返済計画の相談をするのもおすすめです。

Q3: クレジットカードの固定費支払いでおすすめのカードは?

A3: 年会費無料でポイント還元率が1%前後のカードがおすすめです。楽天カードや三井住友カード(NL)などが使いやすく、リボ払い設定がないものを選びましょう。

以上、2026年5月更新のライフハックマによる最新解説でした。

コメント