2026年04月

こんにちは、ハック魔人・中村です。

ITコンサルタントとして、日夜「いかに面倒なことをせず、最大の効果を得るか」を追求している私ですが、今日は皆さんの生活に密着したテーマ、『クレジットカードの自動最適化』について語りたいと思います。

※この記事にはPRが含まれます

あなたは、こんな悩みを抱えていませんか?

- 「クレジットカードって、どれがいいのか正直よく分からない…」ポイント還元率とか年会費とか、情報が多すぎて選べない。結局、適当に1枚だけ使ってるけど、本当にこれで合ってるのか不安…。

- 「お得なはずのポイント、貯めても使い道がなくて結局失効させちゃった…」ポイントサイトを経由したり、還元率を計算したり、そんな手間、面倒で続きませんよね。私もそうでした。

- 「サブスクリプションサービス、いつの間にか増えてる…」動画配信、音楽、アプリ、ジム…気づけば毎月数千円、いや数万円の出費!でも、どれが本当に必要か見直すのも面倒で放置していませんか?

もし一つでも当てはまるなら、あなたはまさに、「クレカの恩恵を最大限に受け損ねている」状態かもしれません。

「ああ、まさに私のことだ…」と頷いた方もいるでしょう。私も以前はそうでした。ITコンサルタントという仕事柄、情報は集めるのが得意でも、自分の生活に落とし込むのは本当に苦手。特に「続けること」が一番の壁でした。どうにかこの面倒なプロセスを「自動化できないか?」そう考えたのが、この『自動最適化』にたどり着いたきっかけです。

このブログを読んでいるあなたは、おそらく一人暮らし、テレワーカー、あるいは新社会人として、日々の生活で効率と節約を両立させたいと願っているはずです。でも、忙しい毎日の中で、いちいちクレジットカードの還元率を調べたり、サブスクを管理したりする時間なんて、正直ありませんよね。

ご安心ください。この記事では、「面倒くさがりが極まって、あらゆる生活を自動化した」私、中村が、そんなあなたの悩みを根本から解決します。

具体的には、

- なぜあなたがクレジットカードで損をしているのか、その本質的な原因を解き明かし、

- 手間なく最大のメリットを享受できる『メインカード』と『サブカード』の選び方、

- 見えない支出となりがちなサブスクリプションサービスを『自動管理』する方法、

- そして、これら全てを連携させ、放置するだけで家計が最適化される『自動家計簿システム』の構築術

について、具体的な数字と私の実践例を交えながら、徹底的に解説していきます。

この記事を読み終える頃には、あなたは「面倒なことゼロ」で、毎月数千円〜1万円以上の節約効果を実感し、将来のための資産形成まで視野に入れられるようになるでしょう。さあ、一緒に「自動最適化」の世界へ飛び込みましょう!

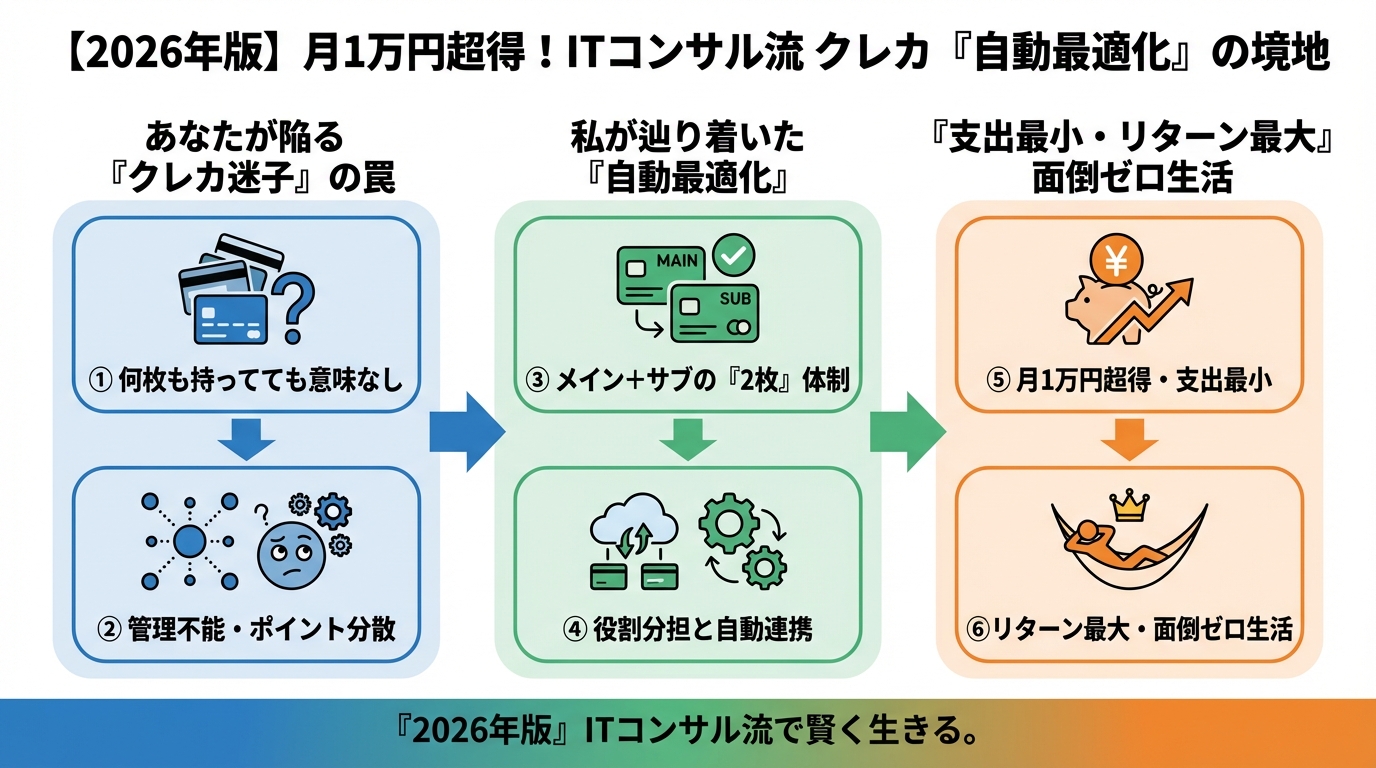

「何枚も持ってても意味なし」あなたがクレカ迷子になる理由と、私が辿り着いた『自動最適化』の境地

日本クレジットカード協会の調査(2023年度版)によると、日本の成人一人あたりのクレジットカード平均保有枚数は「3.2枚」と言われています。しかし、実際にメインで使っているカードは1~2枚という方が大半ではないでしょうか。

「高還元率」に踊らされていませんか?クレカ選びで陥りがちなワナ

多くの人がクレジットカード選びで重視するのは、「ポイント還元率」ですよね。1%還元、2%還元といった数字に目が行きがちですが、ここに大きな落とし穴があります。

- ポイントアップの条件が複雑:「特定の日にちだけ」「特定のお店だけ」「特定のアプリ経由だけ」…これらをすべて記憶して使いこなすのは至難の業です。

- ポイントの有効期限:せっかく貯めたポイントも、有効期限切れで失効してしまえば元も子もありません。

- 年会費とのバランス:高還元率カードの中には年会費がかかるものも多く、ポイントで得られるメリットが年会費を下回ってしまうケースも少なくありません。

結局、「頑張って使おう」という意識が必要なカードは、面倒くさがりな私たちには続きません。そして、使われないカードが増え、結果的に「クレカ迷子」になってしまうのです。

私を救った「面倒ゼロ」の考え方:『自動で得する』仕組みとは?

「どうすれば、何も考えずに、勝手に最高のパフォーマンスを発揮してくれるのか?」

これが、私のITコンサルタントとしての仕事における、そして私自身の生活における、最大の命題です。クレジットカードも例外ではありませんでした。

私が辿り着いた答えは、「最適なカードを最小限に絞り込み、一度設定すれば、あとは何もしなくても自動で最大のメリットを享受できる仕組みを作る」ということでした。

具体的には、

- メインカード:「ほぼ全ての支払いを集約し、汎用性の高いメリットを自動で受けられる」カード

- サブカード:「特定の支出(交通費、ECサイトなど)で、メインカード以上のメリットを自動で受けられる」カード

- 自動家計簿システム:これらカードの利用状況とサブスク支払いを「自動で管理・見える化」するシステム

この3つの柱を構築することで、あなたはもう「どのカードを使えばいいか」と悩む必要も、「ポイントを使いこなせない」と悔しがることもなくなります。全てが「自動」で最適化され、あなたの財布には、毎月確実なゆとりが生まれるのです。

面倒くさがりこそ試すべき!ITコンサル厳選「自動節約を叶える」メインカード選定術

ここからは、具体的に「自動節約」を叶えるためのメインカードの選び方について解説します。私の「面倒くさがり」という性質上、「設定さえすれば、あとは放置でOK」という点を最重要視しています。

メインカードに必要な3つの条件:『使いやすさ』『還元率』『付帯サービス』の黄金比

メインカードに求めるべきは、単なる高還元率ではありません。以下の3つのバランスが取れていることが重要です。

- 1. 使いやすさ(汎用性):コンビニ、スーパー、ネットショッピングなど、あらゆる場所で問題なく利用できること。決済ブランド(Visa、Mastercardなど)も重要です。

- 2. 還元率(自動的な恩恵):基本還元率が高く、かつ「特別な手間なく」ポイントアップの仕組みがあること。

- 3. 付帯サービス(実用性):旅行保険、優待割引、補償サービスなど、日々の生活や万が一の時に役立つサービスが充実していること。

ハック魔人・中村の結論!迷ったらコレを選ぶべし:エポスカードの魅力

数あるクレジットカードの中から、私が「面倒ゼロの自動節約」を叶えるメインカードとして断言するのが、エポスカードです。

「え、エポスカードって、マルイでしか使えないイメージが…?」そう思われた方もいるかもしれません。しかし、それは大きな誤解です。エポスカードはVisaブランドなので、国内外のVisa加盟店ならどこでも利用可能です。

なぜ私がエポスカードを推すのか、その具体的なメリットを深掘りしましょう。

具体的なメリット:ポイントアップ、優待、付帯保険

① 年会費永年無料なのに高還元率&ポイントアップ

エポスカードは、驚くべきことに年会費が永年無料です。その上で、

- 基本還元率0.5%:200円の利用で1ポイント貯まります。

- 選べるポイントアップショップで最大1.5%還元:これが「自動節約」の肝です!自分でよく利用するお店(スーパー、コンビニ、ドラッグストア、カフェなど3つまで)を登録すると、そのお店での利用はポイント還元率が3倍(1.5%)になります。一度設定すれば、あとは意識せずにポイントが貯まる、まさに「自動化」にぴったりの仕組みです。

② 全国10,000店舗以上での優待サービス

エポスカードの真骨頂とも言えるのが、全国10,000店舗以上での優待サービスです。飲食店、遊園地、カラオケ、美容院など、多岐にわたるジャンルで割引や特典を受けられます。

例えば、

- 全国約1万店舗の飲食店で優待(例:居酒屋で10%オフ)

- カラオケ店で室料30%オフ

- レジャー施設で入場料割引

- 旅行会社のツアー割引

これも、カードを提示するだけで自動的に適用されるため、「面倒くさがり」な私でも無理なく享受できています。月数千円の節約効果は、あっという間に達成可能です。

③ 海外旅行傷害保険が自動付帯

海外旅行によく行く方、出張が多い方には特に嬉しいのが、海外旅行傷害保険が自動付帯される点です。これはカードを持っているだけで保険が適用されるため、別途旅行保険に加入する手間が省けます。

万が一の時に「面倒な手続き」を最小限に抑えられるのは、私のような人間にとって非常に重要です。

いかがでしょうか?エポスカードは、年会費無料という手軽さにもかかわらず、「自動でポイントが貯まる仕組み」「自動で割引が効く優待」「自動で守ってくれる保険」と、まさに『自動最適化』のコンセプトに合致した一枚と言えます。まずはメインカードとして、これを活用することを強くお勧めします。

以下のリンクから簡単に申し込めます。オンラインで完結し、最短当日発行も可能です。エポスカード公式サイトへ

利用開始後、ウェブサイトやアプリから自分がよく使うお店を3つ登録しましょう。これだけで、毎月のポイント獲得量が格段にアップします。

💡 おすすめ: エポスカードの申込みはこちら

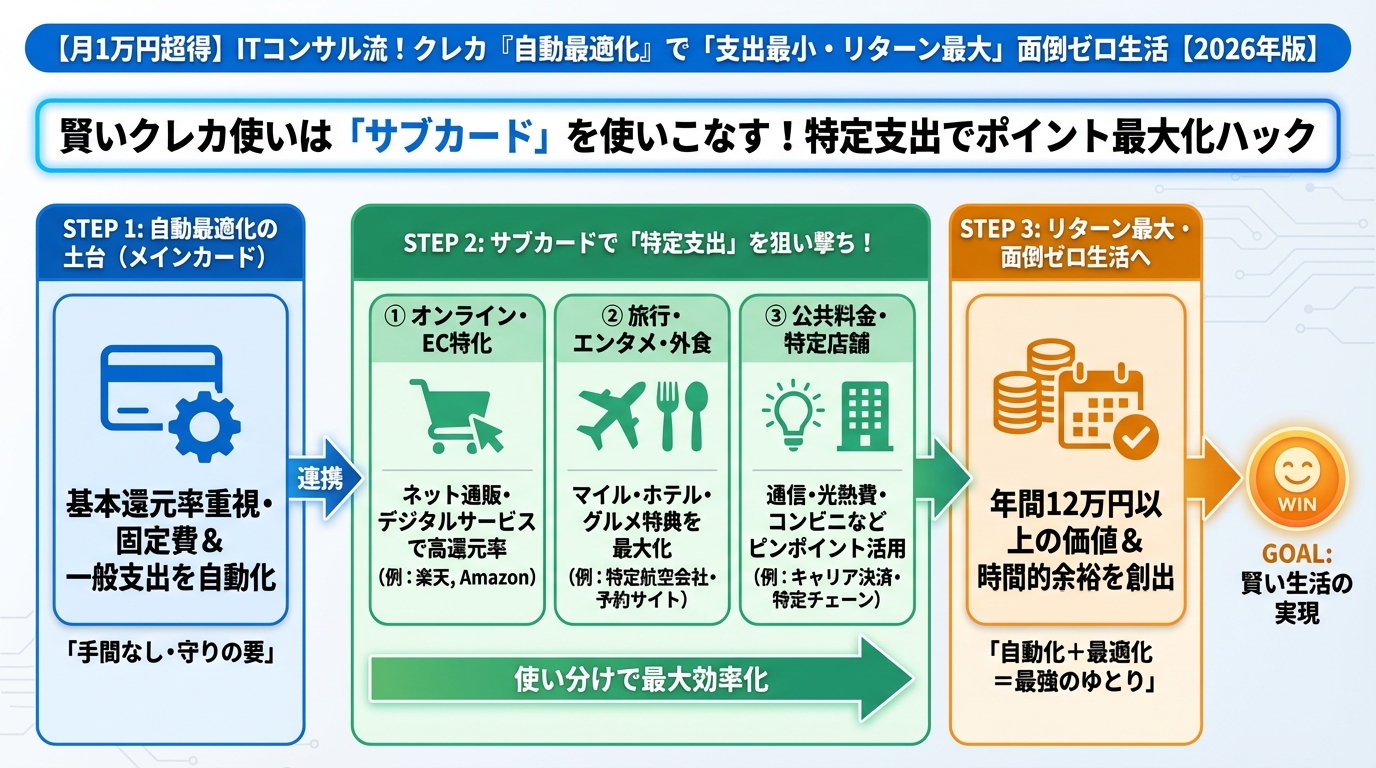

賢いクレカ使いは「サブカード」を使いこなす!特定支出でポイント最大化ハック

メインカードとしてエポスカードを設定したら、次に考えるのは「サブカード」です。サブカードは、メインカードではカバーしきれない特定の支出で、さらに効率的にポイントを稼ぐためのカードです。しかし、ここでも「面倒ゼロ」が鉄則。

サブカードの役割とは?『賢い2枚目』の選び方

サブカードは、以下のような特定のニーズに特化して選びます。

- 高額な固定費(家賃、光熱費、通信費):これらの支払いでポイント還元率が高いカード

- 特定のECサイト(Amazon、楽天市場など):利用頻度が高いECサイトで優遇されるカード

- 交通系サービス(電車、バス、新幹線):SuicaやPASMOチャージでポイントが付くカード

重要なのは、「その支出は毎月発生し、かつ特定のカードを使えば自動的にメリットがある」という点です。決して「キャンペーンのたびにカードを使い分ける」といった面倒なことはしません。

特定支出で最大化!おすすめの組み合わせ例

例えば、私の場合はこんな組み合わせをしています。

- メインカード:エポスカード

日常のほとんどの買い物、サブスクリプションサービスの支払い、海外での利用など。 - サブカード(交通系):特定の交通系ICチャージ対応カード

私は週に数回電車を利用するため、モバイルSuicaへのチャージで高還元率になるカード(例:ビューカード系)を設定しています。一度設定すれば、オートチャージされるたびにポイントが自動で貯まります。 - サブカード(ECサイト):特定のECサイト系カード

Amazonをよく利用するため、Amazon Mastercardを持っています。Amazonでの買い物は常時1.5%還元(プライム会員は2%)と非常に高いため、Amazonでの買い物は全てこのカードに集約しています。

このように、生活スタイルに合わせて2~3枚のカードに絞り込むことで、ポイントの分散を防ぎつつ、各カードのメリットを最大限に引き出すことができます。

使わないカードは即解約!管理の自動化で手間をなくす

「でも、カードが増えると管理が面倒になりそう…」そう感じる方もいるでしょう。

私の原則は、「メインとサブ以外は持たない」です。

もし、あなたが現在、使っていないクレジットカードを何枚も持っているなら、すぐに解約することをお勧めします。理由は以下の通りです。

- 年会費の無駄:無料だと思っていても、条件付き無料のカードはうっかり年会費が発生することも。

- 不正利用のリスク:使っていないカードも、情報漏洩や不正利用のリスクはゼロではありません。

- 家計管理の複雑化:カードが多いと、どのカードで何を買ったか把握しづらくなります。

「解約手続きが面倒…」という気持ち、私も痛いほど分かります。しかし、その一回の「面倒」で、今後何年もの「無駄」と「リスク」から解放されると思えば、やる価値は十分にあるはずです。

引き出しの中や財布にあるカードを全て書き出してみましょう。

メイン:エポスカード。サブ:交通系、ECサイト系(あなたのライフスタイルに合わせて1~2枚)

クレジットカード会社のウェブサイトや電話で手続きを進めましょう。

見えない支出を根絶!サブスクリプションサービスを「自動管理」する究極の仕組み

メイン・サブカードを最適化しても、見落としがちなのが「サブスクリプションサービス」の費用です。動画配信、音楽、アプリ、オンラインフィットネス、電子書籍など、毎月定額で支払うサービスは年々増加傾向にあります。MMD研究所の調査(2023年)によると、一人あたりの平均サブスク利用数は「4.1個」、月額費用は「5,000円以上」というデータもあります。しかし、この中には「ほとんど使っていないのに払い続けている」無駄な支出が潜んでいる可能性が高いのです。

あなたの知らないうちに「垂れ流し」になっているサブスク費用

「このアプリ、去年から契約したけど、最近全然使ってないな…」「あの動画サービス、もう見たい作品ないんだけど、解約するの面倒で…」

心当たりはありませんか?サブスクサービスは一度登録すると、自動更新されるのがほとんどです。意識的に見直さない限り、お金が勝手に口座から引き落とされ続ける「垂れ流し状態」になってしまいます。

面倒くさがりの私にとって、この「垂れ流し」は許しがたいこと。そこで、私は「自動管理」の仕組みを構築しました。

『自動検出』で無駄を炙り出すITコンサル流チェック術

サブスクの無駄を見つけ出すのに、手動でひとつずつ契約状況を確認するのは骨が折れます。そこで私は、「自動家計簿アプリ」と「クレジットカードの利用明細」を連携させることで、サブスクの支払いを自動で検出し、可視化する仕組みを構築しました。

重要なポイントは、「全てのサブスク支払いをメインカードに集約する」ことです。これにより、自動家計簿アプリがすべてのサブスク支払いを一元的に検知できるようになります。

手順:自動家計簿アプリと連携させる

各サブスクサービスの管理画面から、支払い方法をメインカードに統一します。最初は少し手間ですが、これからの「自動管理」のためです。

アプリが自動で利用明細を取り込み、支出を分類してくれるようになります。

毎月、サブスクリプションとして計上されている支払い一覧を確認します。この時、「これは本当に必要か?」「ほとんど使っていないのに払い続けているものはないか?」という視点でレビューします。

利用状況を見える化!自動で解約・乗り換えを検討する仕組み

自動家計簿アプリでサブスク費用が「見える化」されたら、次は「見直し」です。しかし、これも「面倒」になりがち。

そこで私は、年間契約の更新月や、試用期間終了日などをGoogleカレンダーに登録し、自動でリマインダーが届くように設定しています。

- カレンダーリマインダー:契約更新の1ヶ月前と1週間前に通知が来るように設定。これにより、「うっかり更新してしまった!」という事態を防ぎ、見直しのタイミングを逃しません。

- 利用状況のメモ:カレンダーのリマインダーに、そのサービスの利用頻度や満足度を簡単にメモしておく。次回の見直し時に判断材料となります。

この仕組みを導入してから、私は年に数千円~1万円以上の無駄なサブスク費用を削減することに成功しました。一度設定すれば、あとはリマインダーが教えてくれるので、「考える手間」は一切ありません。

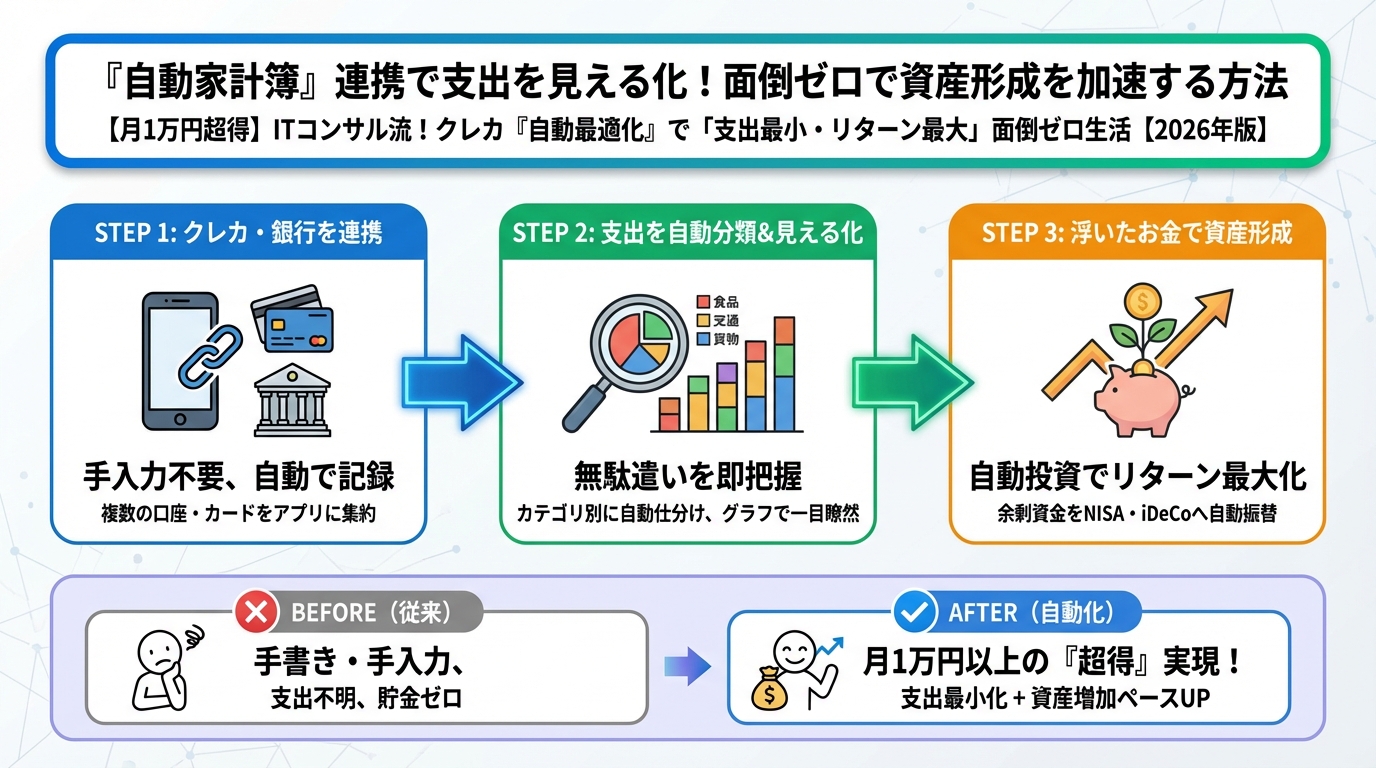

『自動家計簿』連携で支出を見える化!面倒ゼロで資産形成を加速する方法

クレジットカードの最適化とサブスクの自動管理。これらをさらに強力な「自動節約システム」へと昇華させるのが、『自動家計簿アプリ』との連携です。

「家計簿なんて面倒で続かない…」そう思っていませんか?私もそうでした。手書きはもちろん、Excelでの入力すら三日坊主で終わる私が、唯一続けられたのがこの「自動家計簿」システムです。

手入力はもう古い!クレカと連携する『自動家計簿アプリ』の選び方

自動家計簿アプリの最大のメリットは、銀行口座やクレジットカード、電子マネーなどの情報を連携させるだけで、自動的に入出金を記録・分類してくれる点です。

私が選ぶ基準は以下の通りです。

- 連携できる金融機関の種類:メインで使っている銀行、証券口座、クレジットカードに対応しているか。

- 自動分類の精度:支出項目をどれだけ正確に自動分類してくれるか。

- グラフ表示の分かりやすさ:自分の支出傾向を一目で把握できるか。

- 予算管理機能:設定した予算を超えそうになったら警告してくれるか。

私は『マネーフォワードME』を愛用しています。無料版でも十分な機能が使えますし、有料版にすると連携数やデータ閲覧期間の制限がなくなり、さらに便利になります。また、『Zaim』も非常に優秀な自動家計簿アプリです。

手間なく「お金の流れ」を把握する!私が実践する設定方法

自動家計簿アプリの設定は非常にシンプルです。

マネーフォワードMEまたはZaimをスマホにインストールします。

これで、あなたの「お金の入りと出」が自動的に記録されるようになります。

週に一度、または月に一度、アプリを開いて「食費」「交通費」「通信費」などのカテゴリ別支出を確認します。これにより、「今月はちょっと使いすぎたな」「この項目は削れそうだな」といった気づきが得られます。

この「月に一度のチェック」すら面倒に感じるかもしれませんが、たった5分で終わります。この5分で、あなたの家計全体の健康状態を把握できると思えば、むしろ「やらなきゃ損」ですよね。私のような面倒くさがりでも続けられる、究極の「放置家計術」です。

目標達成を加速する『自動貯蓄』のススメ

お金の流れが見える化されたら、次はそのお金を「増やす」ための仕組み作りです。ここでも「自動」がキーワード。

自動家計簿アプリと連携して、「自動貯蓄」の仕組みを導入しましょう。

- 自動積立定期預金:給料日後など、毎月決まった日に決まった金額を自動的に貯蓄用口座へ振り替える設定です。多くの銀行で提供されています。

- 証券口座への自動積立投資:NISA(つみたてNISA)などを活用し、毎月一定額を自動的に投資信託に積み立てる設定です。これも一度設定すれば、あとは放置でOK。

例えば、毎月5,000円を自動で積み立てるだけで、年間6万円。これが10年続けば60万円。さらに投資によって複利効果も期待できます。まさに「塵も積もれば山となる」を、面倒なく実現する方法です。

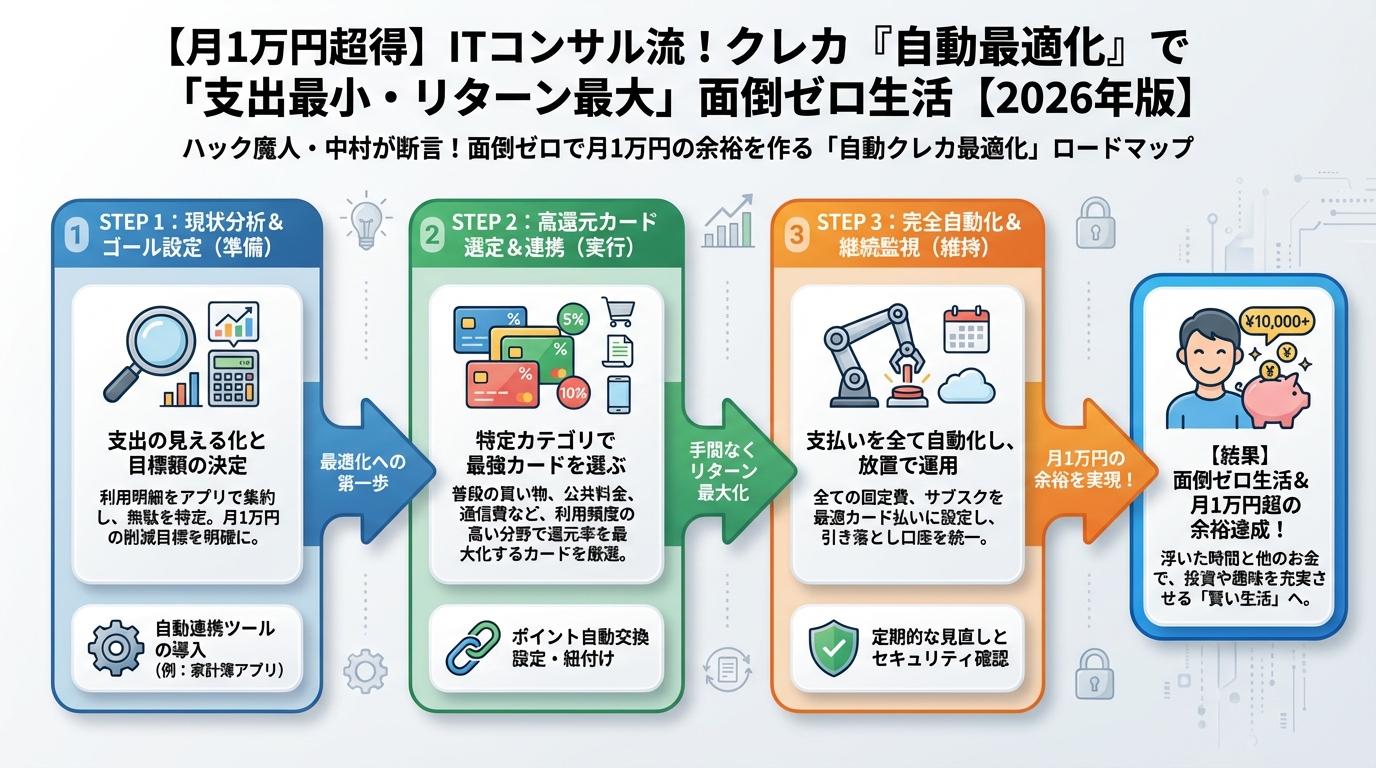

ハック魔人・中村が断言!面倒ゼロで月1万円の余裕を作る「自動クレカ最適化」ロードマップ

ここまで、クレジットカードの選び方からサブスク管理、自動家計簿連携、自動貯蓄まで、私の実践する「自動最適化」の全貌を解説してきました。最後に、あなたが今日から実践できる「ロードマップ」をまとめます。

まずは、あなたが今使っているクレジットカード全てをリストアップし、過去1ヶ月の支出を大まかに把握しましょう。

- メインカードは「エポスカード」に設定し、選べるポイントアップショップを登録。

- サブカードは、あなたのライフスタイルに合わせて1~2枚に絞り、特定の支出(交通費、ECサイトなど)に特化させましょう。

- 不要なカードは速やかに解約し、カード枚数を最小限に保ちます。

- 全てのサブスク支払いをメインカードに集約し、自動家計簿アプリ(マネーフォワードMEなど)と連携させます。

- サブスクの更新日はカレンダーに登録し、自動リマインダーを設定。

- 自動家計簿アプリで、月に一度の支出チェックを習慣化します。

- 自動家計簿で浮いたお金や、余剰資金を、自動積立預金やつみたてNISAなどで将来のために蓄える仕組みを作りましょう。

自動最適化で得られる未来:ゆとりある生活と未来への投資

この「自動クレカ最適化」の仕組みを導入すれば、あなたはもう、クレジットカードや家計管理に頭を悩ませる必要はありません。

私自身、このシステムを構築してから、毎月1万円以上の節約効果を実感し、その分を趣味や自己投資、そして将来のための資産形成に回せるようになりました。

「ITコンサルタントとしての私の仕事は、複雑なシステムをシンプルにし、自動化することです。この考え方を自分の生活に落とし込んだ結果、時間とお金に圧倒的なゆとりが生まれました。この『面倒ゼロの自動最適化』は、忙しい現代人にとって最高のライフハックだと断言できます。」

最初の一歩は少しだけ面倒に感じるかもしれません。しかし、一度設定してしまえば、あとは「自動」であなたの家計が最適化され、月1万円以上の節約効果、そして何よりも「お金に関する不安からの解放」という未来が待っています。

さあ、ハック魔人・中村と一緒に、面倒ゼロのスマートな未来を手に入れましょう!

まとめ

- ✅ クレカ迷子になる原因は「手間のかかる高還元率」にあり、「自動で得する仕組み」こそが解決策。

- ✅ メインカードはエポスカードが最強!年会費無料、選べるポイントアップショップで自動高還元、豊富な優待。

- ✅ サブカードは特定支出(交通系、ECサイト系)に特化させ、メインカードと合わせて2~3枚に絞るのがベスト。不要なカードは即解約。

- ✅ サブスクはメインカードに集約し、自動家計簿アプリとカレンダーリマインダーで「垂れ流し」を阻止。

- ✅ 自動家計簿アプリ(マネーフォワードMEなど)で全てのお金の流れを自動で見える化し、月1回のチェックで家計を管理。

- ✅ 自動貯蓄・自動積立投資で、面倒なく将来の資産形成を加速させる。

- ✅ この『自動最適化』で、月1万円以上の節約効果と「お金の不安ゼロ」の未来を手に入れよう。

コメント