※この記事にはPRが含まれます

「年会費無料のクレジットカードって、どうせポイント還元率が低いんでしょ?」

「種類が多すぎて、どれを選べばいいか分からない…」

「ポイントサイトを経由したり、キャンペーンを追いかけるの、正直面倒くさい!」

もしあなたが、そう感じているのなら、まさにこの記事はあなたのためのものです。

分かります、私もそうでした。ITコンサルタントとして日々効率化を追求している私ですが、以前はクレジットカード選びやポイント活動に膨大な手間と時間を費やしていました。

正直、面倒くさがりが極まって、もはや何もしたくないレベルだったんです。

「ポイントを貯めるための手間は最小限に、でもリターンは最大限にしたい!」

この考えが私を突き動かし、あらゆる生活を『自動化』してきました。クレジットカードも例外ではありません。

この記事では、2026年最新情報に基づき、「年会費永年無料」なのに「高還元率」を実現し、さらに「面倒ゼロ」でポイントを自動で貯められるクレジットカードの選び方と活用術を、私のITコンサルタントとしての知識と経験を総動員してお伝えします。

この記事を読めば、あなたはもう無駄な年会費を払うことも、還元率の低いカードで損をすることもなくなるでしょう。

そして、自動で賢く節約できる理想の未来を手に入れることができます。

手間なく賢く稼ぎたい一人暮らしの方、テレワークで支出管理が疎かになりがちな方、そして新社会人としてスマートなキャッシュレス生活を始めたい方、必見です!

年会費無料クレカで『高還元率』は本当に可能なのか?ITコンサルが断言する真実

「年会費が無料のカードは、特典や還元率がイマイチ…」

そう思っていませんか?実はこれ、多くの人が抱く誤解なんです。昔は確かにそうした傾向もありましたが、現代のクレジットカード業界は激戦区。

各社がしのぎを削る中で、年会費永年無料でありながら、驚くほど高還元率を実現するカードが続々と登場していることをご存知でしょうか?

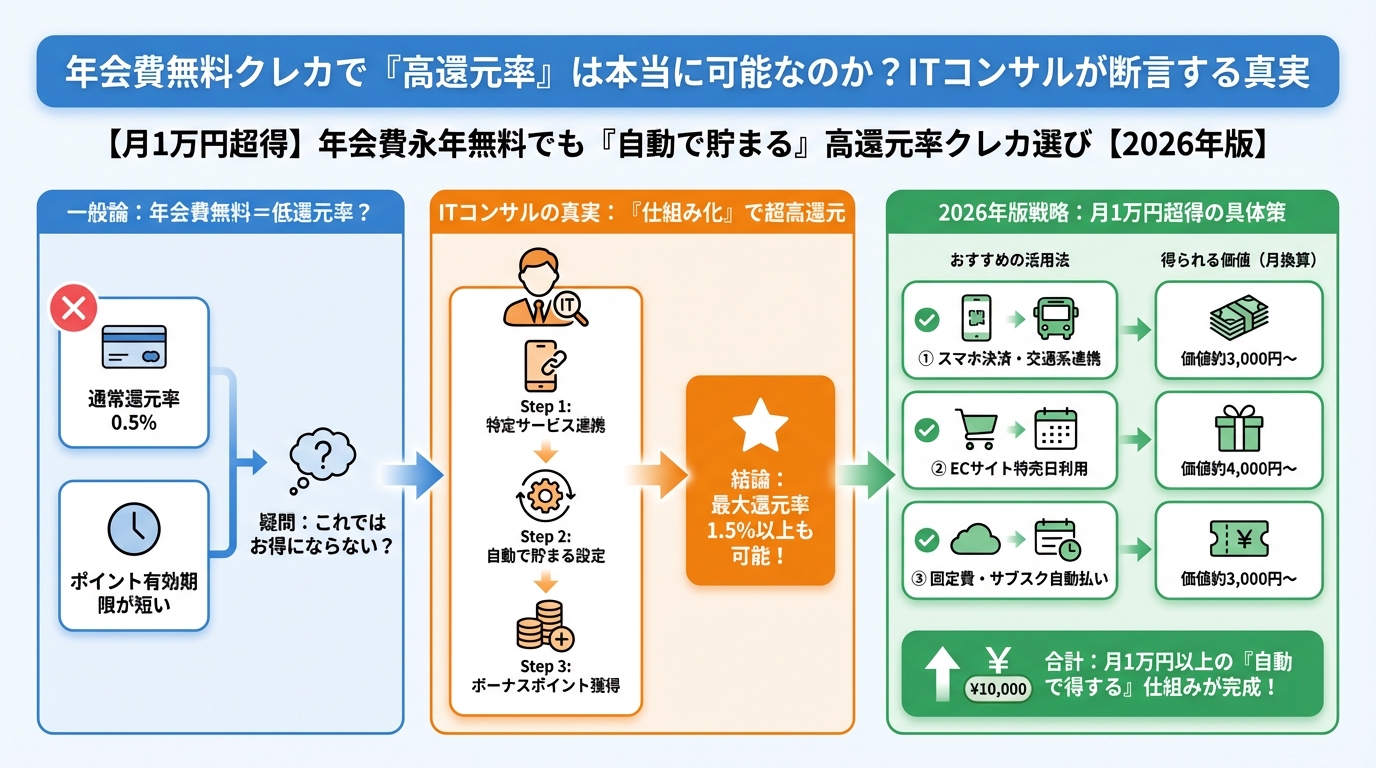

多くの人が陥る『年会費無料=低還元率』の誤解

私自身も、ITコンサルとして独立したての頃は、年会費無料カードにはあまり期待していませんでした。

「どうせメインで使うなら、年会費を払ってでもゴールドカードの方がお得だろう」と、そう考えていた時期もありました。しかし、それは大きな間違いでした。

多くの年会費無料カードは、たしかに基本還元率が0.5%程度に設定されていることが多いです。しかし、そこに「特定の条件」や「特定の店舗での利用」といったスパイスが加わることで、一気に還元率が跳ね上がるケースが非常に多いのです。

そして、この「特定の条件」をいかに手間なく自動で達成させるかが、私の腕の見せ所でした。

賢いクレカ選びの基本原則:『自動最適化』の視点

私のクレジットカード選びの基準は、ただ一つ。

それは、「いかに手間をかけずに、最大限の恩恵を享受できるか」、つまり『自動最適化』です。

面倒くさがりが極まった私は、カードを使い分けることすら面倒に感じることもありました。

自分の主要な支出先(スーパー、コンビニ、Amazon、公共料金など)を洗い出す。

それらの支出先で、最も還元率が高くなる年会費無料カードを特定する。

特定のカードに支払い設定をしたら、あとは『放置』でポイントが貯まる仕組みを構築する。

この3ステップで、あなたはもうカード選びに悩むことも、ポイントを意識して支払方法を変える手間もなくなります。

まさに、ITコンサルタントが提唱する「設定は一回、恩恵は永続」という理想的な状態です。

2026年版!ITコンサル厳選『年会費永年無料・高還元率』クレジットカード3選

ここからは、私の面倒くさがりを解消し、年間で数万円以上の節約を自動で実現してくれた、年会費永年無料の高還元率カードを3つ厳選してご紹介します。

あなたのライフスタイルに合わせて、最適な一枚を見つけてください。

【王道】エポスカード:マルイユーザー以外にも絶対おすすめな理由

「エポスカードってマルイで買い物する人向けでしょ?」

いいえ、それは大きな間違いです。エポスカードは、年会費永年無料にもかかわらず、その汎用性の高さと優待の豊富さで、私の生活に欠かせない一枚となっています。

- 基本還元率:0.5%

- 主な高還元率条件:

- 『選べるポイントアップショップ』に登録した3店舗ではポイント最大3倍(1.5%)!私はよく利用するスーパーや公共料金、Amazonなどを登録しています。

- マルイ・モディでの優待、年4回の『マルコとマルオの7日間』では10%OFF

- エポスポイントUPサイト経由でネットショッピングすると、ポイントがさらにアップすることも。

- 付帯サービス(特に注目すべきは):

- 海外旅行傷害保険が自動付帯(利用付帯ではなく、持っているだけで適用されるのがポイント!)。これ、年会費無料カードでは非常に珍しい特典です。

- 全国10,000店舗以上の優待サービス(飲食店、カラオケ、レジャー施設など)

私の活用術としては、主に「選べるポイントアップショップ」で固定費の支払い先を設定しています。例えば、私が利用する電力会社や通信費、サブスクリプションサービスなどを登録することで、意識せずとも1.5%の還元率でポイントが貯まっていくんです。もちろん、設定は初回のみ。あとは完全に放置です。

さらに、エポスNetのアプリ通知をオンにしておけば、キャンペーン情報も自動で届くので、見逃しがありません。

【汎用性抜群】楽天カード:楽天市場ユーザーは必携!ポイントを『自動増殖』させる秘密

もはや説明不要かもしれませんが、楽天カードは年会費永年無料で最強クラスの汎用性とポイント還元率を誇るカードです。特に楽天経済圏を少しでも利用しているなら、持たない手はありません。

- 基本還元率:1.0%(100円につき1ポイントの楽天ポイント)

- 主な高還元率条件:

- 楽天市場での利用は常にポイント2倍(2.0%)。

- SPU(スーパーポイントアッププログラム)を活用すれば、最大16.5倍まで還元率を上げることが可能。楽天モバイル契約や楽天証券利用など、楽天グループサービスとの連携でどんどん還元率が上がります。

- 付帯サービス:

- 楽天ETCカード(年会費無料)

- 海外旅行傷害保険(利用付帯)

- 楽天ポイントは街のお店でも使えるため、ポイントの使い道に困ることがない。

私は楽天市場での買い物は全て楽天カードに集約しています。日用品から家電まで、楽天で買うものは月に数万円に上るため、これだけで毎月数百〜数千ポイントが自動で貯まります。さらに、楽天モバイルも利用しているので、SPUで基本還元率がさらにアップ。まさに『ポイント自動増殖装置』と化しています。

ポイントは楽天ペイでコンビニやドラッグストアでも使えるので、無駄なく消化できるのも面倒くさがりには嬉しいポイントです。

【新鋭】JCB CARD W:若年層に嬉しい特典が満載

39歳以下の方に限定されますが、JCB CARD Wは年会費永年無料で破格の高還元率を誇る、知る人ぞ知る優良カードです。

- 基本還元率:1.0%(Oki Dokiポイント)

- 主な高還元率条件:

- JCB ORIGINAL SERIESパートナー店ではポイントが最大10倍以上に!Amazon、セブン-イレブン、スターバックス、ENEOSなど、普段使いするお店が豊富です。

- Oki Dokiポイントは、Amazonの支払いに充当できるため、実質現金のように使える利便性も魅力。

- 付帯サービス:

- 海外旅行傷害保険(利用付帯)

- ショッピングガード保険

私は、JCB ORIGINAL SERIESパートナー店での支払いをJCB CARD Wに集約しています。

例えば、週に数回利用するセブン-イレブンや、オンラインショッピングのAmazonでの支払いをこのカードに設定しておくだけで、みるみるうちにポイントが貯まっていきます。

これもまた、一度設定してしまえば『あとは自動』という、私のライフハック哲学に完璧に合致する活用法です。

JCB CARD Wは、39歳までしか申し込めないという制約がありますが、対象年齢の方なら絶対に見逃してはいけない一枚と言えるでしょう。

JCB CARD Wは39歳以下限定のカードなので、まだ対象年齢の方は今のうちに申し込んでおくことを強くおすすめします!

年会費永年無料・高還元率カード比較表【2026年版】

3つのカードの主要な特徴を比較表にまとめました。あなたのライフスタイルに合う一枚を見つけてください。

| カード名 | 年会費 | 基本還元率 | 主な高還元率条件 | 付帯サービス(例) | 国際ブランド |

|---|---|---|---|---|---|

| エポスカード | 永年無料 | 0.5% | 選べるポイントアップショップ(最大1.5%)、マルイ・モディ優待 | 海外旅行傷害保険(自動付帯)、優待サービス多数 | Visa |

| 楽天カード | 永年無料 | 1.0% | 楽天市場での利用(最大3%以上)、SPU | 楽天ETCカード、海外旅行傷害保険(利用付帯) | Visa, Mastercard, JCB, American Express |

| JCB CARD W | 永年無料 | 1.0% | JCB ORIGINAL SERIESパートナー店(Amazon、スタバなど)(最大10倍) | 海外旅行傷害保険(利用付帯)、ショッピング保険 | JCB |

👉 横にスクロールできます

💡 おすすめ: エポスカードの申込みはこちら

『自動節約』を最大化する!高還元率クレカの賢い使い方

最適なカードを選んだだけでは、まだ『自動節約』は完成しません。

選んだカードのポテンシャルを最大限に引き出し、あなたの生活から「節約を意識する手間」を完全に排除するための具体的な活用術をご紹介します。

支出を『自動で可視化』する家計管理術

面倒くさがりの私が真っ先にやったのが、家計簿アプリとの連携です。手書きの家計簿なんて論外、レシート入力すら億劫です。

主要な銀行口座やクレジットカードを「マネーフォワードME」のような家計簿アプリに連携すれば、入出金履歴が自動で取り込まれ、カテゴリ分けまで自動で行ってくれます。

- メリット1: 支出の全体像を把握できる

「今月は何にいくら使ったか」が、ログインするだけで一目瞭然。無駄な出費が可視化され、自然と節約意識が生まれます。 - メリット2: ポイント獲得状況も一元管理

どのカードでどれだけポイントが貯まっているかも確認でき、有効期限切れを防ぐことができます。

一度設定してしまえば、あとは完全に放置でOK。

月に一度、コーヒーでも飲みながらスマホをチェックするだけで、あなたの家計は完全に管理下に置かれるのです。

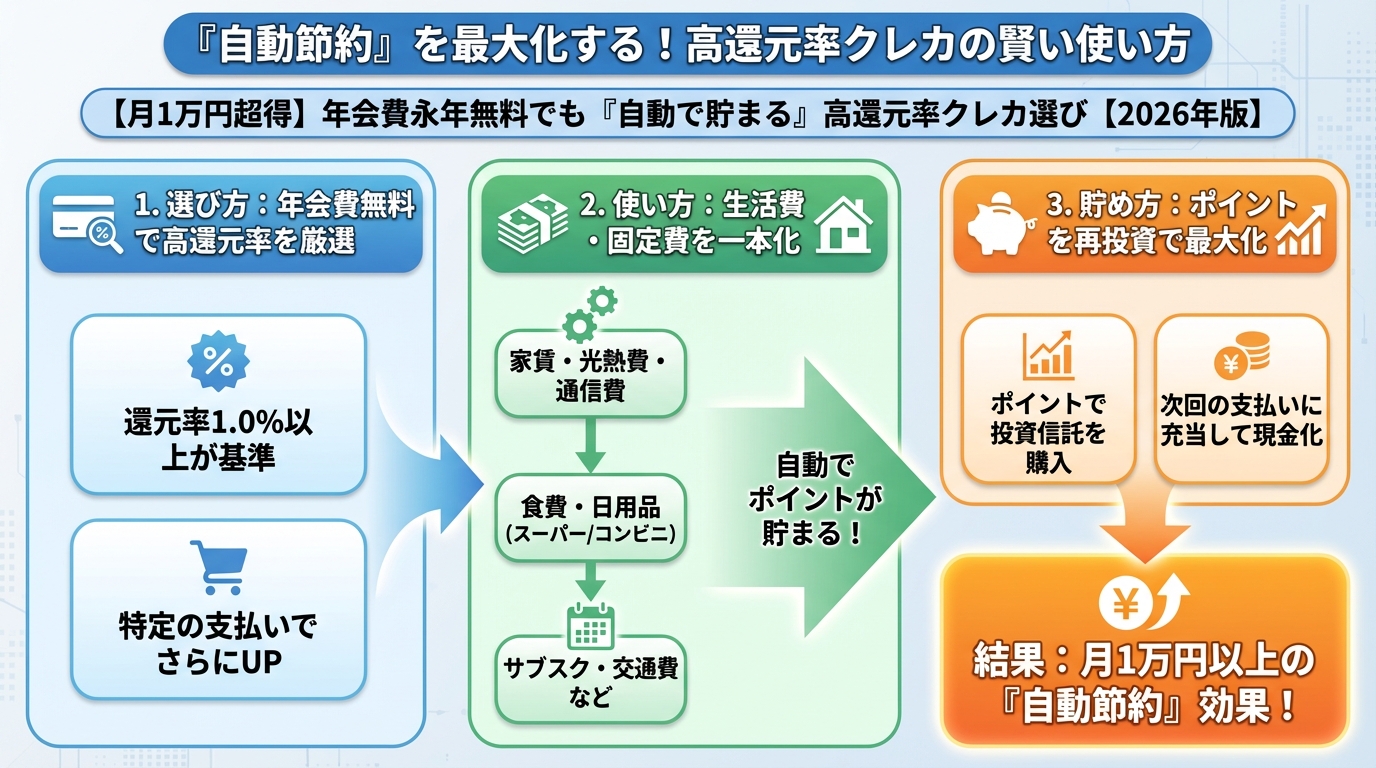

特定の支払いを『自動で最適化』する設定術

「このカードは電気料金、あのカードは携帯料金…」と、使い分けるのも面倒ですよね。

そこで私は、「メインカード」と「サブカード(特定店舗用)」の2枚体制を推奨しています。

- メインカード(高還元率汎用型):

公共料金、サブスクリプション、普段使いのスーパーやコンビニなど、あらゆる固定費や日常的な支出を集中させます。この役割には、基本還元率が高く、ポイントの使い道が豊富な楽天カードが最適でしょう。 - サブカード(特定店舗特化型):

Amazon、セブン-イレブン、スターバックスなど、利用頻度が高く、特定のカードで還元率が跳ね上がる店舗でのみ使用します。JCB CARD Wやエポスカードの「選べるポイントアップショップ」がこれに該当します。

このように設定することで、あなたの支払いは自動で最適化され、意識せずとも最大のポイント還元を得ることができます。

初期設定の手間は惜しまず、未来の楽さに投資しましょう。

期間限定キャンペーンを『自動でキャッチ』する方法

クレジットカード各社は、頻繁に期間限定のキャンペーンを実施しています。これを見逃すと、せっかくのポイント獲得チャンスを逃してしまいますよね。でも、一つ一つチェックするのは面倒…。

私が実践しているのは、以下の『自動情報収集術』です。

- メールのフィルタリング設定:

- 各カード会社からのメルマガは、専用のフォルダに自動で振り分けるように設定。週に一度だけまとめてチェックします。

- 公式アプリのプッシュ通知活用:

- キャンペーン開始時に通知が来るように設定。重要な情報だけをスマホが教えてくれます。

- RSSリーダーの活用:

- 主要なクレジットカード情報サイトやブログの更新をRSSリーダーで一元管理。新しい情報があった時だけチェックします。

これらの設定を一度行えば、あなたは手間なく、お得なキャンペーン情報を見逃すことなくキャッチできるようになります。まさにITコンサルタントならではの「情報自動収集システム」です。

私の『面倒ゼロ』生活を支えるクレカ活用術:未来のあなたへ

私が提唱する『自動節約』は、単にポイントを貯めるだけではありません。

貯まったポイントを賢く、そして『自動で活用』することまで含めて「面倒ゼロ」と呼んでいます。

さらに、もしもの時に安心できる付帯サービスも自動で手に入れることができます。

貯まったポイントは『自動で活用』!賢い交換先

せっかく貯めたポイントも、交換手続きが面倒だったり、有効期限が切れてしまっては意味がありません。私も過去に何千ポイントも失効させて、そのたびに「もったいない!」と後悔していました。

だからこそ、私は『ポイントの自動活用』を追求しました。

- カード利用代金への自動充当:

一部のカードでは、貯まったポイントを自動で次回のカード利用代金に充当してくれるサービスがあります。例えば楽天ポイントは、楽天カードの支払いに1ポイント1円として充当可能です。これにより、「ポイントの有効期限切れ」という面倒から完全に解放されます。 - 汎用性の高いポイントへの集約:

楽天ポイントのように、街中の多様な店舗で使えるポイントや、Amazonギフト券、Tポイント、Pontaポイントなど、日常的に利用するお店で使えるポイントに交換するようにします。交換手続きもウェブサイトで数クリックで完結できるものを選びます。

「ポイント交換先を考える」という手間すらなくし、貯まったポイントが自動的にお得な形で消費される仕組みを構築することで、あなたは本当の意味での「面倒ゼロ」を体験できるでしょう。

もしもの時の『自動保険・補償』もチェック

年会費無料カードは、ただポイント還元率が高いだけでなく、思わぬ安心を『自動で提供』してくれる付帯サービスも魅力です。

- 海外旅行傷害保険:

特にエポスカードの「自動付帯」の海外旅行傷害保険は非常に優秀です。このカードを持っているだけで、海外旅行中の万が一の事故や病気で補償が受けられます。わざわざ旅行保険に加入する手間が省け、まさに「安心の自動化」です。

(※利用付帯の場合、旅費の一部をカードで決済している必要があります。) - ショッピング保険:

カードで購入した商品が、万が一破損したり盗難に遭ったりした場合に補償してくれる保険です。高額な買い物をよくする方には、これも重要な安心要素となります。

これらの保険は、普段意識することはありませんが、いざという時に大きな助けとなります。年会費無料なのに、これだけの安心が自動で手に入るのは、まさに賢い選択と言えるでしょう。

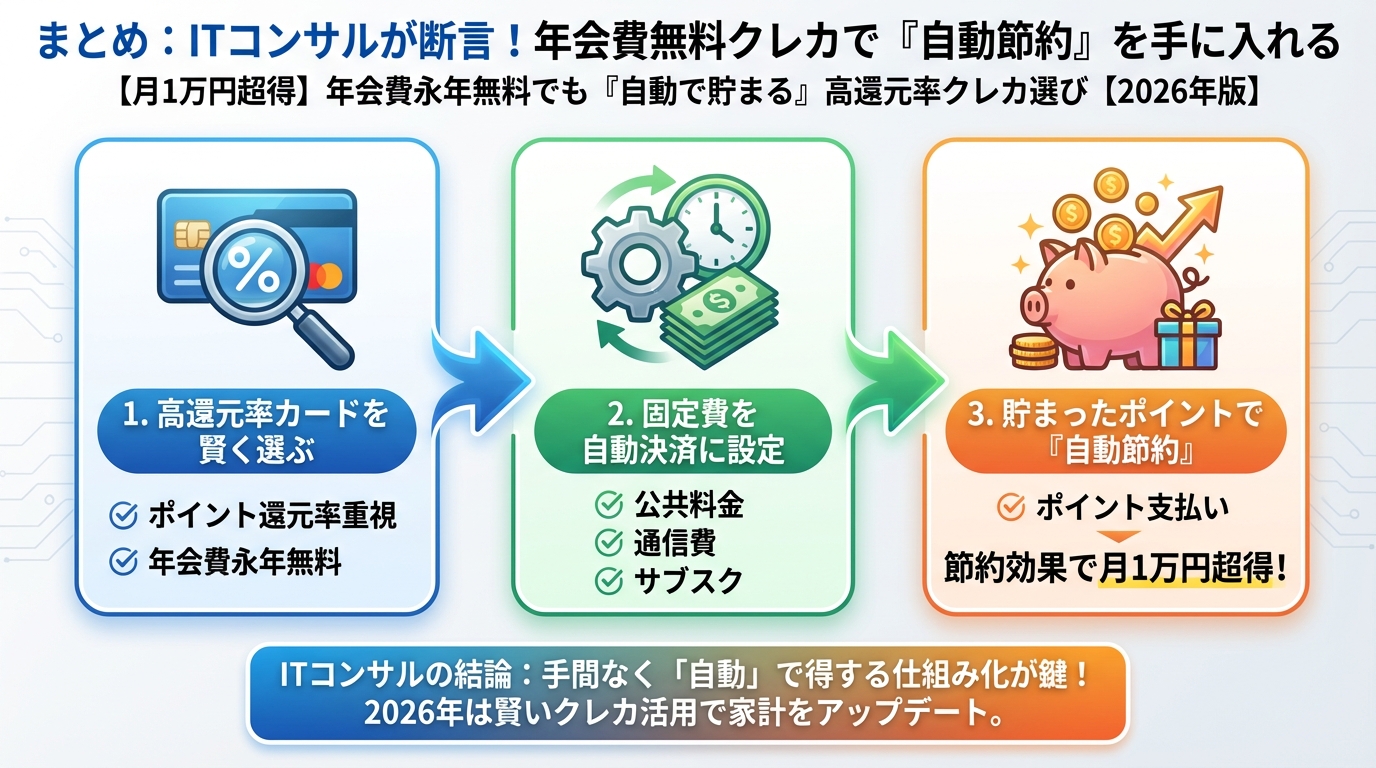

まとめ:ITコンサルが断言!年会費無料クレカで『自動節約』を手に入れる

ここまで、ITコンサルタントである私が、面倒くさがりを極めてたどり着いた『年会費永年無料・高還元率クレジットカードによる自動節約術』を余すところなくお伝えしてきました。

最後に、この記事の重要ポイントをまとめます。

- ✅ 年会費無料でも高還元率のカードは存在する。肝は「特定条件での還元率アップ」を見抜くこと。

- ✅ エポスカード、楽天カード、JCB CARD Wは、あなたのライフスタイルに合わせた自動節約の強い味方になる。

- ✅ 家計簿アプリ連携、支払い先最適化、キャンペーン自動キャッチで、「節約を意識する手間」を完全に排除する。

- ✅ 貯まったポイントは「自動充当」や「汎用性の高いポイントへの集約」で、無駄なく消化。

- ✅ 海外旅行傷害保険などの付帯サービスも『自動』で安心を提供してくれる。

私がITコンサルタントとして常に意識しているのは、「いかに最小限の労力で、最大限の成果を得るか」です。

それは、日々の生活における節約にも全く同じことが言えます。

この記事で紹介した方法を実践すれば、あなたはもう面倒なポイ活に時間を割く必要はありません。

クレジットカードがあなたの代わりに、賢く、自動で節約し、ポイントを貯め、そして活用してくれるのです。

さあ、今日からあなたも「面倒ゼロ」のスマートなキャッシュレス生活を始めて、年間数万円の節約を『自動』で手に入れてください。

きっと、未来のあなたは、手間なく豊かになった自分の生活に感謝するでしょう。

コメント