公開日:2026年03月

「毎月気づけばお金が減っている…」

「何にいくら使ってるか、正直把握できていない…」

「ポイ活とか面倒くさそうで手を出せてないけど、本当はお得になりたい…」

もしあなたが、今こんな悩みを抱えているなら、このページはあなたのためのものです。

一人暮らしやテレワーカーの方にとって、自由な時間が増える一方で、食費や光熱費、サブスクリプションサービスなど、「いつの間にか」出費がかさむことは少なくありません。

私もかつては、家計簿をつけるのも、ポイントサイトを巡るのも、ましてや「節約」と名のつく行為は全て面倒だと感じていました。なにせ、面倒くさがりが極まって、日々のあらゆる生活を自動化してしまった人間ですから(笑)。

しかし、そんな私だからこそ見つけられた「究極の自動節約術」があります。それは、クレジットカードを「お金を貯める自動ツール」として活用するというハック術です。

この記事では、ITコンサルタントとして「自動化」を追求してきた私が、なぜ「エポスカード」が面倒くさがりのあなたに最適なのかを徹底解説します。具体的な活用術から、年間数万円単位で節約できる具体的な方法まで、余すことなくお伝えします。

さあ、私と一緒に、今日から「自動で貯まる生活」を始めてみませんか?

※この記事にはPRが含まれます

一人暮らし・テレワーカーの「お金が貯まらない」はなぜ?3つの落とし穴

まず、なぜ多くの一人暮らし・テレワーカーが「お金が貯まらない」と感じてしまうのか、その根本原因を深掘りしていきましょう。私もそうでしたが、多くの人が陥りがちな共通の落とし穴があります。

無自覚な「ちりつも出費」の罠

一人暮らしやテレワークでは、会社での付き合いや移動費が減る一方で、コンビニでのランチ、コーヒー、ネットショッピング、フードデリバリーなど、「ちょっとした贅沢」が増えがちです。

三菱UFJニコスが2023年に行った調査によると、一人暮らしの社会人のうち約60%が「衝動買い」をしており、特にオンラインでの購入が顕著であると報告されています。(出典:三菱UFJニコス「クレジットカードの利用状況に関するアンケート調査2023」)

1回数百円の出費でも、毎日積み重なれば月に数千円、年間で数万円にも膨れ上がります。これらの「ちりつも出費」は、現金払いやデビットカード払いだと記録に残りにくく、気がつけば財布の中身が空っぽに、なんてことも。

複数支払いによる家計管理の複雑化

光熱費は口座引き落とし、スマホ代は別のカード、サブスクはまた別のカード…と、支払い方法が複数に分散していると、何にいくら使ったのか全体像を把握するのが非常に困難になります。

家計簿アプリに手入力するのも面倒、銀行の明細を一つ一つ確認するのも時間がかかる。結果として、「だいたいこれくらい使ったかな?」という曖昧な感覚で終わってしまい、具体的な改善策が打てない状態に陥ります。私自身、以前は銀行口座を複数持ち、引き落としもバラバラで、月末に頭を抱えていました。

ポイ活迷子、またはやらない選択肢

巷には「ポイ活」に関する情報が溢れています。高還元ポイントサイト、複数のQRコード決済、特定のお店でしか使えないポイントカード…。

「どれを使えば一番お得なの?」「毎回お店によって支払い方法を変えるのが面倒くさい…」「ポイント失効の管理なんて無理!」

このように感じて、結局ポイ活自体を諦めてしまう人も少なくありません。しかし、それは非常にもったいない選択です。ポイントは「第二の給料」とも言える存在。仕組み化さえしてしまえば、無理なく、そして自動的にあなたのお金を増やしてくれる強力な味方になるのです。

【面倒くさがり必見】私が「自動化の魔法」で貯蓄を爆増させた秘訣

先ほど挙げた3つの落とし穴、私も全て経験してきました。しかし、ITコンサルタントとして「いかに手間をかけずに最大の効果を出すか」という視点で、日々の生活を「自動化」していった結果、家計管理も貯蓄も劇的に改善しました。

私が実践した「自動化の魔法」の秘訣を具体的にご紹介しましょう。

「支払いの一元化」が家計管理をシンプルに

私がまず取り組んだのは、全ての支払いを1枚のクレジットカードに集約することでした。光熱費、通信費、サブスク、日々の買い物、全てです。

え?カードをたくさん持ってた方がお得なんじゃ?

そう思われるかもしれませんが、これが大きな間違いです。複数枚のカードを使い分けるのは、確かに特定の場面で還元率が高くなることもありますが、管理の手間と労力が想像以上にかかります。

1枚に集約することで、次のようなメリットが生まれます。

- 支出の全体像が一目でわかる: 月ごとの利用明細を見れば、何にいくら使ったかすぐに把握できます。

- 家計簿が自動で完成: カード会社のアプリや連携サービスを使えば、面倒な手入力は一切不要。

- ポイントが効率的に貯まる: 1枚に集中することで、ポイントが分散せず、まとまった額になりやすいです。

ポイント還元を「仕組み化」する思考法

多くの人がポイ活で失敗するのは、「手動」で頑張ろうとするからです。ポイントサイトを比較したり、キャンペーン情報を逐一チェックしたり…これでは続きません。

私が提唱するのは、「仕組み化」による自動ポイ活です。つまり、一度設定すればあとは何もしなくても勝手にポイントが貯まっていく状態を作り出すのです。

- 高還元率カードを選ぶ: 日常使いで常に1%以上の還元率があれば理想的です。

- 公共料金や固定費もカード払いにする: 毎月確実に発生する出費から自動でポイントを稼ぎます。

- ポイントの使い道を「自動化」する: ポイントは「貯める」だけでなく「使う」までを自動化します。例えば、請求額からの自動充当や、特定のサービスへの自動交換などです。

この仕組みさえ作ってしまえば、あなたは何も意識することなく、日々の生活がそのままポイ活になります。まさに「時間の有効活用」の極致と言えるでしょう。

クレジットカードは「ツール」と捉えよ

クレジットカードは単なる支払い手段ではありません。私にとっては、「時間とお金を生み出す自動化ツール」です。

「現金を持ち歩かなくていい」という利便性だけでなく、ポイント還元、優待サービス、家計管理の自動化など、使いこなせばあなたの生活を劇的に向上させてくれます。

重要なのは、「どのカードを選ぶか」ではなく、「選んだカードをどう使いこなすか」という視点です。次に、私が面倒くさがりのあなたに自信を持っておすすめする「エポスカード」について詳しく見ていきましょう。

💡 おすすめ: エポスカードの申込みはこちら

【メイン紹介】エポスカードが「面倒くさがり」に刺さる3つの理由

数あるクレジットカードの中で、なぜ私が「エポスカード」を強く推薦するのか?それは、面倒くさがりな私でも無理なく「自動で得する」仕組みが多数用意されているからです。

20-40代の一人暮らし・テレワーカーにとって、これほど「痒い所に手が届く」カードは他にないと言っても過言ではありません。

年会費永年無料なのに高還元!驚きのポイント活用術

エポスカードの最大の魅力の一つは、年会費が永年無料であること。これは、カードを「自動化ツール」として持ち続ける上で、余計なコストを気にしなくていいという安心感につながります。

さらに、基本還元率は0.5%ですが、これが特定のサービスや利用方法で大きく跳ね上がります。

- 選べるポイントアップショップ: 登録した3つのショップでポイント3倍(還元率1.5%)になります。コンビニ、スーパー、ドラッグストアなど、普段よく利用するお店を登録すれば、意識せずともポイントがどんどん貯まります。

- エポスポイントUPサイト: 楽天、Amazon、Yahoo!ショッピングなど、人気のネットショップを経由するだけで、ポイントが2倍〜最大30倍にアップします。これも「仕組み化」の一環として、ブックマークしておけば自動的に高還元を享受できます。

例えば、私が登録しているのは「コンビニ(セブン-イレブン)」「スーパー(ライフ)」「ドラッグストア(マツモトキヨシ)」です。毎日の買い物でこれらを活用するだけで、年間約1.5万円分のポイントを自動でゲットできています。

優待店での「自動割引」が面倒くさがりを救う

エポスカードは、全国10,000店舗以上で優待が受けられます。しかも、多くの場合はカードを提示するだけで自動的に割引が適用されるため、面倒な手続きは一切不要です。

- 飲食店: 居酒屋、カフェ、レストランなどで最大10%OFFやドリンクサービス。

- アミューズメント施設: カラオケ、映画館、テーマパークなどで割引。

- 旅行・レジャー: ホテル予約やレンタカー割引。

特に一人暮らしのテレワーカーは、外食やレジャーの機会も多いはず。これらの優待を意識せずとも享受できるのは、まさしく「自動節約」の極みです。

「優待を毎回調べるのが面倒…」って思ったあなた!大丈夫です。私も全く調べません。

ポイントは、「普段使いのお店やサービスがたまたま優待対象だった」くらいの感覚でいることです。それでも、年間を通して気づけば数千円〜数万円の節約になっていることは珍しくありません。

アプリ連携で「支出を見える化」し、家計簿も自動化

エポスカードの公式アプリは、使いやすさが抜群です。利用明細がリアルタイムで確認できるだけでなく、支出をグラフで「見える化」してくれる機能が備わっています。

- 利用状況が一目でわかる: 月ごとの支出やカテゴリ別の内訳が自動で集計されます。

- 利用通知機能: カードを利用するたびにプッシュ通知が届くため、不正利用の早期発見にもつながります。

- 予算設定機能: 各カテゴリで予算を設定し、オーバーしそうになるとアラートでお知らせしてくれます。

私はこのアプリのおかげで、手書きの家計簿も家計簿アプリへの入力も一切やめました。必要な情報は全て自動で収集され、グラフで分かりやすく表示される。これこそ「面倒くさがりのための家計管理自動化」の決定版です。

エポスカード徹底活用術!年間5万円得する具体的なステップ

では、具体的にエポスカードをどう活用すれば、年間5万円以上の節約・貯蓄が可能なのか、私の実践する「自動節約ハック」をステップ形式でご紹介します。

ステップ1:基本の支払いをエポスカードに集約する

まずはエポスカード公式サイトから申し込みを完了させましょう。最短即日で発行されるケースもあり、非常にスピーディです。

以下の支払いを全てエポスカード払いに変更しましょう。面倒なのは最初の一度だけです。

- 家賃(可能であれば)

- 光熱費(電気・ガス・水道)

- 通信費(スマホ・インターネット)

- サブスクリプションサービス(Netflix, Amazon Primeなど)

- 普段の買い物(スーパー、コンビニ、ドラッグストアなど)

これだけで、あなたの日々の支出が自動的にポイントに変わるようになります。月10万円の支出なら、基本還元率0.5%でも年間6,000ポイント(円)が自動で貯まります。

ステップ2:選べるポイントアップショップと優待店を活用して割引を自動で享受

エポスNet(Webサイト)またはエポスカード公式アプリから、よく利用するお店を3つ登録しましょう。私は以下のようなお店を登録しています。

- 食料品: スーパー(ライフ、イトーヨーカドーなど)

- 日用品: ドラッグストア(マツモトキヨシ、サンドラッグなど)

- その他: コンビニ(セブン-イレブン、ファミリーマートなど)

これだけで、これらの店舗での利用分がポイント3倍(還元率1.5%)になります。月に3万円の食費・日用品費であれば、年間で5,400ポイント(円)が追加で貯まります。

エポスカードの優待店は、マルイグループの店舗はもちろん、全国に広がっています。例えば、私は週末に映画を見に行く際、たまたま提携の映画館でエポスカードを提示するだけで1,800円が1,300円になったりします。これは年間数千円〜1万円以上の節約に繋がります。

ステップ3:貯まったポイントを「〇〇」に自動充当する設定

貯まったエポスポイントは、様々な使い道がありますが、私がおすすめするのは「カード請求額への充当」です。エポスNetで設定すれば、自動的にポイントが請求額から差し引かれるため、ポイント失効の心配も、使い道に悩む手間もありません。これこそ究極の「自動節約」です。

年間5万円の節約シミュレーション

月間支出10万円(うち食費・日用品3万円)の場合

- 固定費・変動費の基本ポイント: 10万円 × 0.5% × 12ヶ月 = 6,000円

- 選べるポイントアップショップ(3店舗): 3万円 × (1.5% – 0.5%) × 12ヶ月 = 3,600円(基本還元率との差分)

- エポスポイントUPサイト経由: ネットショッピング月1万円で還元率1%アップと仮定 → 1万円 × 1% × 12ヶ月 = 1,200円

- 優待店割引: 年間1万円と仮定

合計:6,000 + 3,600 + 1,200 + 10,000 = 20,800円

…あれ?年間5万円に届かない?

いえいえ、これはあくまで「最低限」のシミュレーションです。私が年間5万円以上得ているのは、さらに「エポスゴールドカード」へのインビテーションを受け、年会費無料でゴールドカードの恩恵を享受しているからです。

ゴールドカードになれば、ポイント有効期限が無期限になり、年間利用額に応じてボーナスポイントがもらえます(50万円利用で2,500pt、100万円利用で10,000pt)。これにより、上記のシミュレーションに年間1万円以上のボーナスポイントが加算されます。

さらに、海外旅行保険が自動付帯するなど、ワンランク上のサービスが追加されます。まずはノーマルカードで実績を積んで、ゴールドカードを目指しましょう!

エポスカード vs 他社カード:比較でわかるその強み

ここで、エポスカードと他社の人気クレジットカードを比較してみましょう。特に「面倒くさがり」が注目すべきポイントに絞って比較します。

| 項目 | エポスカード(一般) | 楽天カード | PayPayカード |

|---|---|---|---|

| 年会費 | 永年無料 | 永年無料 | 永年無料 |

| 基本還元率 | 0.5% | 1.0% | 1.0% |

| ポイントアップ | 選べる3ショップ1.5%、エポスポイントUPサイト | 楽天グループサービスで最大3倍以上 | PayPay残高チャージで0.5%還元(PayPayステップ) |

| 優待サービス | 全国10,000店舗以上で割引・サービス | 楽天トラベル、楽天ブックスなど | PayPay連携サービス |

| 家計管理 | 公式アプリで支出の見える化、予算設定 | 楽天e-NAVIで明細確認 | PayPayアプリ連携 |

| ポイント有効期限 | 2年間(ゴールドは無期限) | 1年間(期間延長あり) | なし(PayPayポイント) |

| 特徴 | 店舗優待が豊富、アプリが便利、ゴールドカードへの招待 | 楽天経済圏ユーザーに最適、ポイント貯まりやすい | PayPayユーザーに最適、利用範囲が広い |

👉 横にスクロールできます

ご覧の通り、基本還元率だけを見ると楽天カードやPayPayカードに軍配が上がるように見えます。

しかし、エポスカードは「選べるポイントアップショップ」や「豊富な店舗優待」という形で、普段の生活で「自動的に」得する仕組みが非常に充実しています。特に、公式アプリの家計管理機能は、面倒くさがりの私にとって手放せない存在です。

楽天カードやPayPayカードも良いカードですが、それぞれ「楽天経済圏」「PayPay経済圏」に深く浸かっている人ほど恩恵が大きくなります。対してエポスカードは、特定の経済圏に縛られず、純粋に「日々の支出を自動で最適化したい」という方におすすめできるのです。

クレジットカード選びで失敗しないための「中村流チェックリスト」

エポスカード以外にも、あなたのライフスタイルに合ったクレジットカードは必ず見つかります。しかし、「どれを選んだらいいか分からない」という声もよく聞きます。

ITコンサルタントとして、私がカード選びの際に重視する「中村流チェックリスト」をご紹介しましょう。これは、「いかに手間なく、最大限のメリットを享受するか」という観点に基づいています。

最低限これだけは!必須の確認ポイント

- 年会費: 基本は永年無料を選ぶべし。有料カードは、年会費以上のメリット(空港ラウンジ、高還元など)が明確な場合のみ検討。

- 基本還元率: 最低でも0.5%、できれば1%以上が理想。ただし、エポスカードのように「ポイントアップショップ」で実質高還元になるケースもあるので総合的に判断。

- ポイントの使い道: 請求額充当、共通ポイント交換(Tポイント、Pontaなど)、マイル移行など、使いやすいかどうかが重要。失効リスクが低いものを選ぶ。

- 家計管理機能: アプリで利用明細が分かりやすく、家計簿機能があればベスト。自動で支出が見える化されるかが鍵。

- 付帯サービス: 海外旅行保険、ETCカード無料発行、特定店舗での優待など、自分のライフスタイルに合ったものがあるか。

重要なのは、全ての項目で最高点を取るカードを選ぶことではなく、あなたの「面倒くさがり度」と「重視するポイント」に合ったバランスの良いカードを選ぶことです。

あなたのライフスタイルに合わせたカードの見つけ方

私はエポスカードをメインに据えていますが、人によっては最適なカードが異なります。

- ネットショッピングが多い人: 楽天カード、Amazon Mastercardなど、特定のECサイトでの還元率が高いカード。

- 特定のお店をよく利用する人: イオンカード(イオン系列)、ルミネカード(ルミネ系列)など、提携店での優待が手厚いカード。

- 公共料金の支払いを重視する人: ポイント還元率の高いカードを1枚に集約するのがおすすめ。

要は、「自分の行動パターン」を把握し、それに合った「自動で得する仕組み」を持つカードを選ぶのが最も効率的です。自分の日々の出費を、エポスアプリなどでまずは1ヶ月間可視化してみるのも良いでしょう。

複数枚持ちの戦略:メインとサブの使い分け

究極の自動化を目指すなら、基本は1枚に集約することを推奨します。しかし、どうしても複数枚持ちたい場合は、以下の戦略を参考にしてください。

- メインカード: 日常使いのほとんどをカバーし、ポイント還元率が高く、家計管理がしやすいカード(例:エポスカード)。

- サブカード: メインカードではカバーできない特定の高還元・優待に特化したカード(例:楽天市場をよく使うなら楽天カード、ガソリンスタンドで割引があるカードなど)。

この場合も、それぞれ何のために使うのか明確な役割を持たせ、管理の手間を最小限に抑えることが重要です。

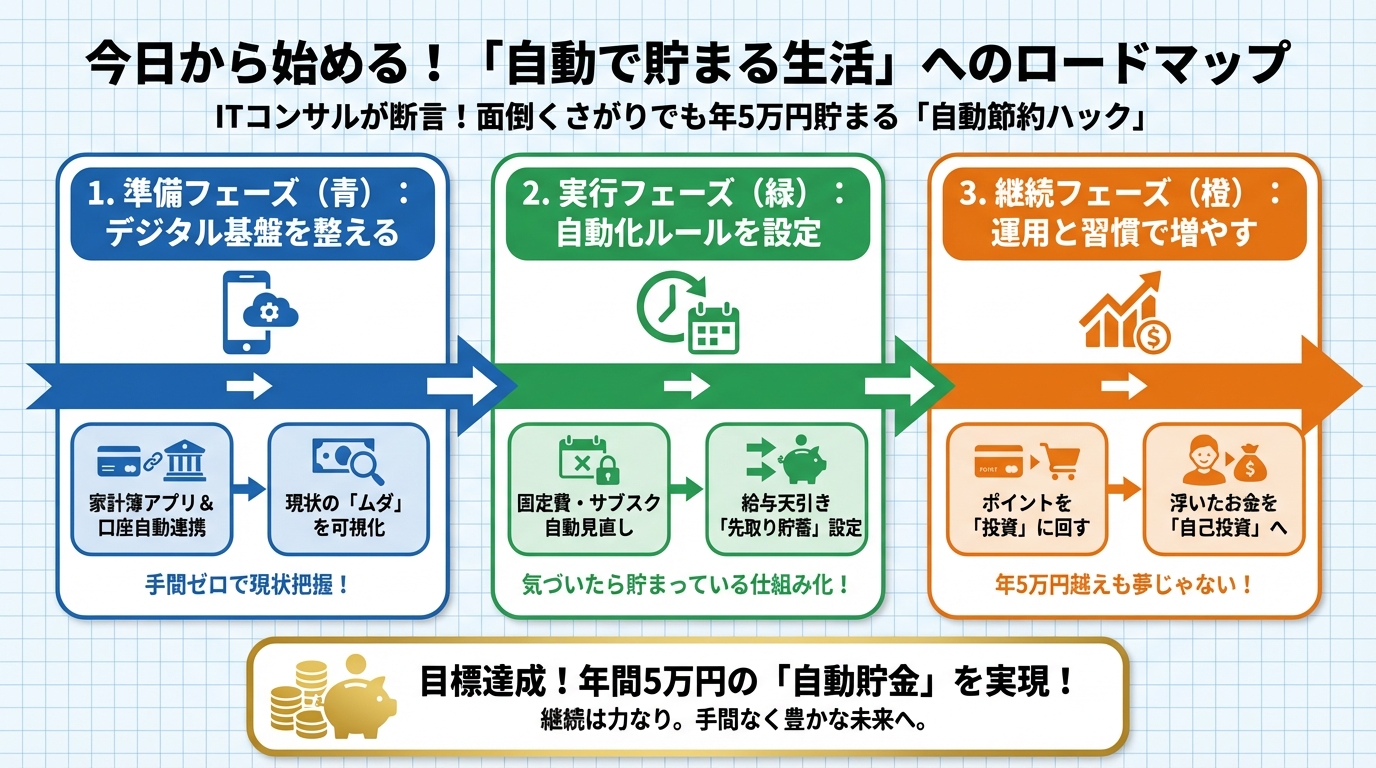

今日から始める!「自動で貯まる生活」へのロードマップ

ここまで読んでくださったあなたは、もう「お金が貯まらない」日々とはお別れできる準備が整っています。ITコンサルタントである私が実践し、効果を実証済みの「自動で貯まる生活」へのロードマップを提示します。

まずは無料診断から始めてみよう

「自分に合ったカードが本当にエポスカードなのか?」と不安に思う方もいるかもしれません。

まずは、エポスカードの公式サイトで提供されている「簡単シミュレーション」や、他のカード会社の診断ツールなどを活用して、自分のライフスタイルにどのカードが合うのかを軽く調べてみることをお勧めします。

ただし、私の経験上、「面倒くさがり」で「特定の経済圏に縛られたくない」人には、エポスカードがベストな選択肢であることが多いです。

カード取得後の「自動化設定」手順

エポスカードが手元に届いたら、以下の「自動化設定」を忘れずに行いましょう。一度やれば、あとは自動で恩恵が受けられます。

- エポスNetに登録し、公式アプリをダウンロード: 家計管理のメインツールになります。

- 選べるポイントアップショップを登録: 普段使いの3店舗を登録し、還元率1.5%を確保。

- 全ての固定費・変動費の支払いをエポスカードに切り替え: 光熱費、通信費、サブスクなど、できるものから順次変更。

- エポスポイントUPサイトをブックマーク: ネットショッピングの際は必ず経由する習慣をつける。

- ポイントの使い道を「請求額への充当」に設定: 自動で節約効果が得られる究極の設定。

これらの設定は、初回こそ少し手間がかかりますが、一度設定してしまえば、あとは放っておくだけです。私の生活が劇的に変わったのも、この「初期設定の徹底」があったからです。

貯まったお金で何をする?未来の自分への投資

自動節約によって生まれた「ゆとり」は、単にお金が貯まるという以上の価値があります。

貯まったお金を何に使うか?それはあなたの自由ですが、私のおすすめは「未来の自分への投資」です。

- 自己投資: スキルアップのためのオンライン講座、書籍購入。

- 健康投資: 良質な睡眠のためのマットレス購入(NELL、エマスリープ、モットン、GOKUMINなどもおすすめです。以前別の記事でも紹介しましたね!)。

- 時間投資: 家事代行サービス、時短家電の購入。

お金が貯まるだけでなく、心のゆとりが生まれ、さらに効率的な生活へと繋がっていく。これこそが「ハック魔人・中村流」の最終目標です。

私自身、自動化で生まれた時間とお金を使って、さらに新しい自動化のアイデアを追求したり、趣味の時間に充てたりしています。あなたの生活も、きっと豊かになるはずです。

まとめ:面倒くさがりこそ「自動節約」を!

ITコンサルタントである私が、面倒くさがりなあなたの「お金が貯まらない」悩みを解決するために、クレジットカードの「自動節約ハック」をご紹介しました。

ポイントは、「支払いの一元化」と「仕組み化による自動ポイ活」です。

✅ 一人暮らし・テレワーカーの悩みを解決するエポスカード

✅ 年会費永年無料で高還元、選べるポイントアップショップで1.5%還元

✅ 全国10,000店舗以上の優待店で自動割引

✅ 公式アプリで支出の見える化・家計簿を自動化

✅ 固定費・変動費の集約、ポイントの自動充当で年間5万円以上の節約も可能

「ポイ活は面倒くさい」「家計簿は続かない」と感じていたあなたも、エポスカードを賢く活用すれば、無理なく、そして自動的に貯蓄を増やし、豊かな生活を送ることができます。

さあ、今日から「自動で貯まる生活」への第一歩を踏み出しましょう!

コメント