こんにちは、ハック魔人・中村です。

「気づけば給料日前はいつもカツカツ…一体何に使ったんだろう?」

「家計簿なんて面倒くさくてつけられないし、レシートも溜まる一方…」

「せっかく貯まったポイントも、いつの間にか失効してる…」

もしあなたが、こんな悩みを抱えているなら、今日の記事はあなたのためのものです。

私もかつてはそうでした。ITコンサルタントとして数字と向き合う毎日なのに、自分の家計だけはブラックボックス。お金の管理が面倒くさすぎて、気づけば赤字寸前、ポイントは使わないまま失効…。そんな状態が続いていました。

しかし、ご安心ください。面倒くさがりが極まってあらゆる生活を自動化した私だからこそ、見つけ出すことができた「自動でお金が貯まる」クレジットカード術があるんです。

この記事では、手間なく賢く節約できるクレジットカードの選び方から、ITコンサルならではの「自動化」ノウハウを詰め込んだ活用術まで、すべてを公開します。もう「お金が貯まらない」と悩む必要はありません。今日からあなたの生活が、お金の心配から解放される一歩を踏み出します。

※この記事にはPRが含まれます

「お金が貯まらない…」と悩むあなたへ。私もかつてはそうでした。

20代から40代の一人暮らしやテレワーカー、新社会人の皆さん。日々忙しく過ごす中で、お金の管理まで手が回らないのは当然のことだと思います。仕事に集中し、プライベートも充実させたい。でも、ふとした瞬間に襲いかかる「このままで大丈夫かな…」という漠然とした不安。私も、まさにそんな一人でした。

毎月カツカツ…一体何に使ったんだろう?あなたのこんな悩み、ありませんか?

あなたのこんな悩み、心当たりはありませんか?

- 給料日前はいつもサイフが寂しい…: 毎月給料が入っても、あっという間に消えていくお金。何に使ったのかも思い出せず、漠然とした不安だけが残る。

- 家計簿アプリも三日坊主…レシートの山にうんざり: 意を決して家計簿をつけ始めても、レシート入力の面倒さや、項目分けの煩雑さに辟易し、結局続かない。

- ポイントが貯まっても活用できない…気づけば失効の悪循環: クレジットカードのポイントは貯まるけれど、交換手続きが面倒で放置。いざ使おうと思った時には、有効期限切れで涙を飲む…。

これら全て、かつての私の日常風景でした。ITコンサルタントという職業柄、効率化や最適化は得意なはずなのに、なぜか自分のお金のこととなると、途端に「面倒くさい」が勝ってしまう。そんなジレンマを抱えていたんです。

大丈夫、その悩み、ITコンサルの「自動化」視点で解決できます!

でも、安心してください。私が解決できたように、あなたも必ずこの悩みから解放されます。

私のバックボーンは「面倒くさがりが極まって、あらゆる生活を自動化した」こと。この「自動化」の視点こそが、お金の悩みを解決する鍵でした。

家計管理は「頑張る」ものではなく、「仕組み化」するものです。そして、その仕組みの中心に据えるべきなのが「クレジットカード」なんです。賢いクレジットカード選びと、ITコンサル流の「自動化」ノウハウを組み合わせることで、あなたは意識せずにお金が貯まるサイクルを手に入れることができます。

これからは、レシートと格闘したり、ポイントの有効期限に怯えたりする必要はありません。この記事を最後まで読めば、あなたの家計は「自動で貯まる」状態へと変貌を遂げます。

面倒くさがりの私がお金と向き合うきっかけ:クレカの「自動化」が救いだった

私が「面倒くさがり」であることを自覚したのは、社会人になってすぐのことです。仕事はバリバリこなすけれど、プライベートのちょっとしたルーティンワークが本当に苦手で…。

レシート整理も家計簿も続かない…でもお金は減っていく現実

「よし、今日から家計簿をつけるぞ!」と意気込んで、可愛いデザインの家計簿アプリをダウンロードしたことも、数知れず。しかし、数日後には「あ、レシート入れ忘れた…」「これ、何の出費だっけ?」となり、結局は放置。月末には財布の中身と通帳残高を見て、「あれ、こんなに使ったっけ?」と頭を抱えるのがお決まりのパターンでした。

特に私の場合、テレワークが中心になってからは、コンビニでの小銭決済や、ネットショッピングでの衝動買いが増え、さらに支出が把握しづらい状況に。このままではいけない、でもどうすれば…と、漠然とした焦りを抱えていました。

「自動で貯まる」を実現するクレジットカードの力

そんな私を救ってくれたのが、「自動化」を極める過程でたどり着いたクレジットカードの「自動節約ツール」としての活用でした。

クレジットカードは、単なる支払いツールではありません。正しく使えば、私たちの生活から「お金の管理」という面倒なタスクを消し去り、その上、自動でポイントやキャッシュバックという形で、確実にお金を増やしてくれる頼もしい存在なんです。

私が特に着目したのは、以下の点です。

- 支出の一元化と可視化: すべての支払いをクレカに集約すれば、どこにどれだけ使ったかが一目瞭然。

- ポイントの「自動還元」: 意識せずとも、利用額に応じてポイントが貯まり、それが現金同様に使える。

- 家計簿アプリとの連携: クレジットカードの利用履歴が自動でアプリに反映され、手間なく家計簿が完成する。

これらを実現することで、私はお金の管理から完全に解放されました。毎月、口座残高が少しずつ増え、ポイントも知らず知らずのうちに貯まっている。この体験こそが、私の「自動節約」への確信へと繋がったのです。

💡 おすすめ: エポスカードの申込みはこちら

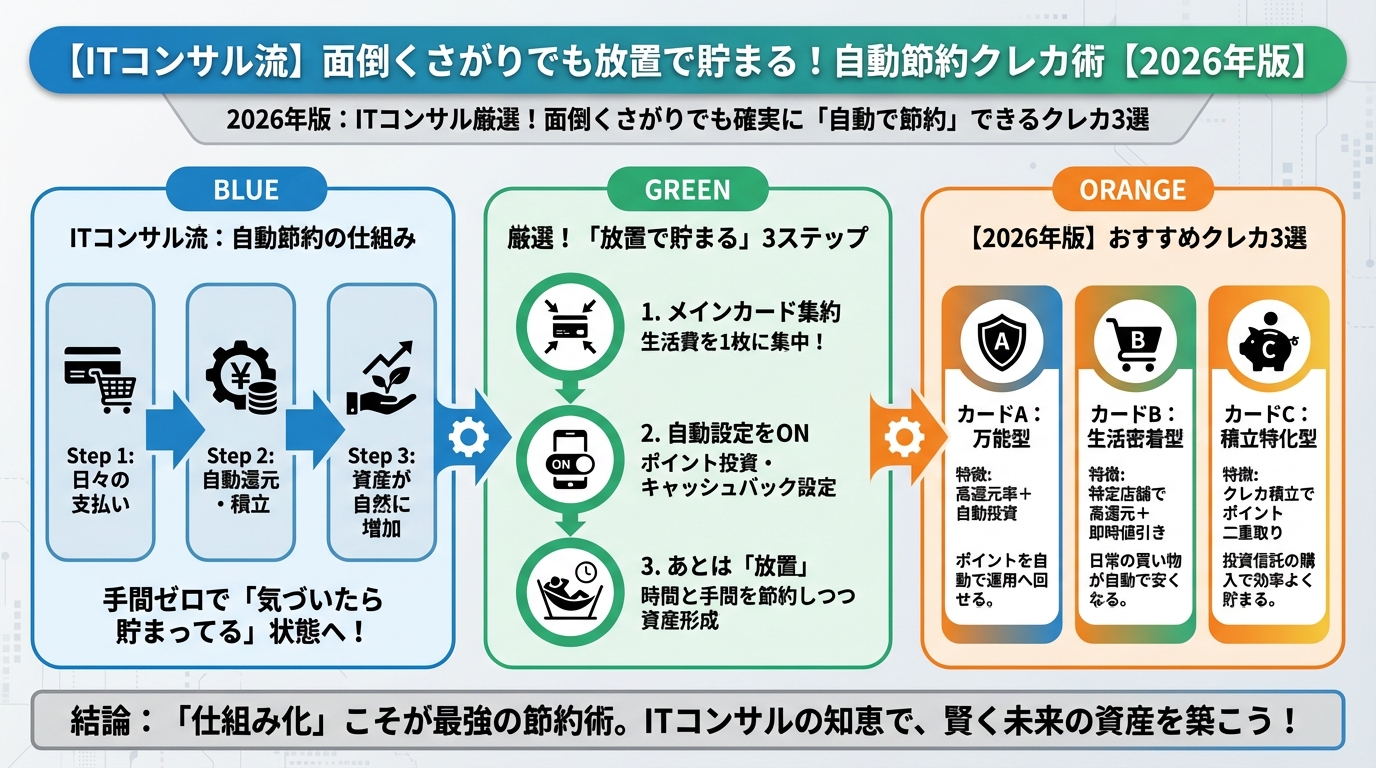

2026年版:ITコンサル厳選!面倒くさがりでも確実に「自動で節約」できるクレカ3選

私がクレジットカードを選ぶ際に最も重視したのは、「いかに手間なく、最大限の恩恵を受けられるか」という点です。面倒くさがりな私でも、本当に「自動で得した」と実感できたカードを厳選しました。

ズボラな私でも「自動で得した」体験談から導き出した選定基準

私が「自動節約」に適したクレジットカードだと判断する基準は、主に以下の5つです。

- 年会費無料(または実質無料): 余計な維持費は「自動節約」の敵です。

- 高還元率(基本還元率1.0%以上推奨): 普段使いで確実にポイントが貯まることが大前提。

- ポイントの使いやすさ: ポイントが貯まっても使えなければ意味がありません。使い道が豊富で、自動で交換できるものが理想。

- アプリ連携のしやすさ: 家計簿アプリとの連携がスムーズで、支出が自動で可視化できるか。

- 特定の優待や特典: 自身のライフスタイルに合ったお店で得する仕組みがあるか。

これらの基準をクリアし、私自身が長年愛用し、その恩恵を享受してきた「自動節約」に最適なクレジットカードを3枚ご紹介します。

年間数万円得する「自動節約」の切り札!エポスカード

私が「自動節約」生活のメインカードとして、自信を持っておすすめするのがエポスカードです。特に20代〜40代の一人暮らしやテレワーカーの方にとって、非常にメリットが大きいカードだと断言できます。

中村のイチオシポイント!

エポスカードの最大の魅力は、全国1万店以上の優待店での割引やポイントアップです。飲食店やレジャー施設、美容院など、日常生活で利用する場所で自動的に割引が適用されるのは、まさに「自動節約」の極致と言えるでしょう。

私は、このカードを日常の食費や交通費、サブスクリプションサービスの支払いに活用しています。特に、よく利用する飲食店で10%オフになるなど、意識せずとも月に数千円の節約ができており、年間では数万円単位の差が生まれています。例えば、月に5,000円の外食で10%オフなら、年間6,000円。これが複数の店舗で積み重なるわけです。

さらに、年会費は永年無料。これでいて、海外旅行傷害保険が自動付帯する(※利用付帯の場合あり、2026年時点の情報をご確認ください)など、旅行好きな方にも安心の特典が揃っています。

汎用性の高さで「自動節約」を加速させるもう1枚:楽天カード

エポスカードと並行して持つことで、「自動節約」の幅をさらに広げてくれるのが楽天カードです。

中村のイチオシポイント!

楽天カードは、そのポイント還元率の高さと、楽天経済圏での圧倒的な使いやすさが魅力です。基本還元率は1.0%と高水準で、楽天市場での利用ならさらにポイントアップ。日用品の買い物や、ふるさと納税など、利用シーンを選ばず「自動でポイントが貯まる」仕組みが作れます。

私は、楽天ポイントを貯めるために、Amazon Primeの支払い以外は基本的に楽天カードを利用しています。特に、楽天市場での買い物はポイントが数倍になることも多く、生活用品のストックをまとめ買いするだけで、驚くほどポイントが貯まっていきます。貯まったポイントは、楽天市場での買い物はもちろん、楽天Payとして実店舗でも利用できるため、ポイントの使い道に困ることはありません。

年会費無料でありながら、これだけの恩恵を受けられるのは非常に魅力的です。楽天ポイントは楽天証券での投資にも使えるため、「自動積立」で資産形成まで見据える方にも最適です。

特定のライフスタイルに特化!「自動でポイントが貯まる」賢い選択肢:JCB CARD W

3枚目にご紹介するのは、特定の利用シーンで真価を発揮するJCB CARD Wです。特にオンラインショッピングをよく利用する若年層の方に強くおすすめします。

中村のイチオシポイント!

JCB CARD Wは、39歳以下の方限定で申し込める年会費永年無料カードで、基本還元率は1.0%と高水準。特に、Amazonやスターバックス、セブン-イレブンなどの優待店ではポイントが最大10倍になるなど、日々の利用でどんどんポイントが貯まります。

私自身、Amazonでの買い物が多いので、このカードはAmazonの支払いに特化させています。意識することなく、毎月数千円分のポイントが自動で貯まっていくのは、まさに「自動節約」の醍醐味です。貯まったポイントはJCBギフトカードやマイルに交換できる他、Oki Dokiポイントプログラムで様々な商品と交換可能です。

また、Apple PayやGoogle Payにも対応しており、スマホ一つで決済できる利便性も、面倒くさがりの私には非常に嬉しいポイントです。

ITコンサル厳選!「自動節約」クレカ比較表【2026年版】

| カード名 | 年会費 | 基本還元率 | 高還元率条件 | ポイント使い道 | 主な付帯サービス | 特徴 |

|---|---|---|---|---|---|---|

| エポスカード | 永年無料 | 0.5% | 優待店で割引・ポイントアップ (最大10倍以上) | マルイ・モディ商品券、VJAギフトカード、他社ポイント移行など | 海外旅行傷害保険 (自動付帯の場合あり)、エポス優待 (全国1万店以上) | 優待が豊富で自動適用される「自動節約」の切り札。特に一人暮らしやテレワーカーに最適。 |

| 楽天カード | 永年無料 | 1.0% | 楽天市場で3倍以上、楽天サービス利用でポイントアップ | 楽天ポイント (楽天市場、楽天Pay、楽天証券など) | 海外旅行傷害保険 (利用付帯)、楽天市場でのSPU (スーパーポイントアッププログラム) | 汎用性が高く、楽天経済圏での利用で「自動で」大量ポイント。ポイントで投資も可能。 |

| JCB CARD W | 永年無料 | 1.0% | Amazon、スタバ、セブン-イレブンなどで2倍~10倍 | Oki Dokiポイント (JCBギフトカード、マイル、商品交換など) | 海外ショッピング保険、Apple Pay/Google Pay対応 | 39歳以下限定。特定の優待店で「自動で」高還元。オンラインショッピングが多い方に。 |

👉 横にスクロールできます

「自動節約」を最大化するクレカ活用術:中村流ハック術を公開!

せっかく優秀なクレジットカードを選んでも、その力を最大限に引き出せなければもったいないですよね。ここでは、面倒くさがりの私だからこそ編み出した、「自動節約」を最大化するクレカ活用術をご紹介します。

決済の「自動一元化」で管理の手間をゼロに!

「この支払いはどのカードだっけ?」と迷う時間すらもったいないですよね。私の「自動化」生活では、あらゆる支払いをメインカードに集約することで、管理の手間をゼロにしています。

携帯電話料金、電気・ガス・水道代、インターネットプロバイダ料金、サブスクリプションサービス(Netflix, Spotifyなど)、家賃(可能な場合)など、毎月発生する固定費をすべてメインで使うクレジットカード払いに設定しましょう。これにより、支払い漏れを防ぎ、確実にポイントを貯めることができます。

スーパーでの食料品、コンビニでのちょっとした買い物、ドラッグストアでの日用品など、現金払いの習慣を捨て、可能な限りクレジットカード、またはQRコード決済(クレカ紐付け)を利用しましょう。小額決済でも積み重なれば大きなポイントになります。

私の場合、月の支出の9割以上をクレジットカードで決済しています。これにより、毎月の利用明細がそのまま「家計簿データ」となるため、どこにいくら使ったかを見返すのが非常に簡単になりました。ポイントも自然と貯まり、まさに「一石二鳥」のハック術です。

家計簿アプリ連携で「自動で支出を見える化」

「家計簿をつけるのが面倒」という悩みを抱えていた私にとって、家計簿アプリとの自動連携は革命でした。

株式会社マネーフォワード調べ(2023年): マネーフォワード ME利用者の8割以上が「お金の管理が楽になった」と回答。

私はマネーフォワード MEを利用していますが、一度クレジットカード情報を登録すれば、利用履歴が自動的にアプリに取り込まれ、項目も自動で分類してくれます。食費、交通費、娯楽費…といった分類もAIが自動で行ってくれるため、手動での入力はほとんど不要です。

週末に一度、アプリを開いて「今月は食費がちょっと多かったかな」とざっと確認するだけ。この数分の作業で、自分の支出状況を正確に把握できるようになりました。これにより、無駄な出費に気づき、自動節約効果がさらに高まります。

ポイントの「自動使い道設定」でムダをなくす

せっかく貯めたポイントが、有効期限切れで失効してしまうのは本当にもったいないですよね。そんな「うっかり失効」を防ぐためのハック術が、ポイントの「自動使い道設定」です。

- 楽天ポイント: 楽天Payに紐付け、自動で支払いに充当される設定にしておけば、意識せずともポイントを消費できます。また、楽天ポイント投資を利用すれば、毎月貯まったポイントが自動で投資に回され、さらに資産形成を加速させます。

- エポスポイント: 貯まったポイントを定期的にマルイの商品券に交換したり、エポスNetからの請求額割引に自動的に充当する設定を利用したりすることで、ポイントを無駄なく活用できます。

- JCB Oki Dokiポイント: 汎用性は高いですが、定期的にJCBギフトカードに交換するか、提携航空会社のマイルに自動で移行する設定がないか確認しましょう。

私の場合は、楽天ポイントは自動で楽天証券での投資に回るように設定し、エポスポイントは請求額割引に充てています。これにより、ポイントの管理という「面倒」から完全に解放され、自動的に家計のプラスに貢献してくれるようになりました。

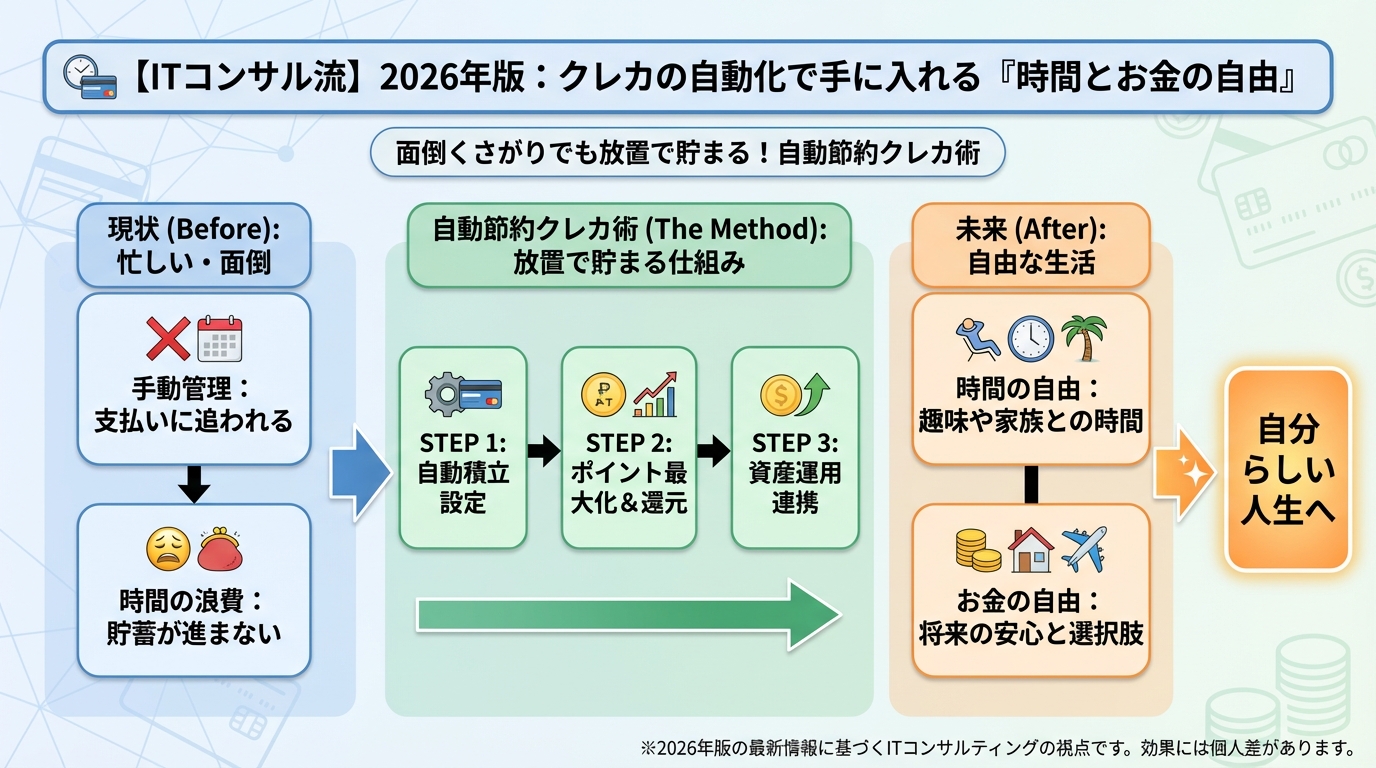

これからの未来:クレカの自動化で手に入れる「時間とお金の自由」

クレジットカードの「自動化」を生活に取り入れてから、私の生活は劇的に変わりました。お金の管理に割いていた時間がなくなり、お金に対する漠然とした不安も消え去ったのです。

お金に縛られない生活へ:自動化がもたらす心のゆとり

かつては、月末になると「今月も赤字かな…」と憂鬱な気分になったり、欲しいものがあっても「本当に買って大丈夫かな」と躊躇したりしていました。しかし、今は違います。

クレカの「自動節約」を導入してからは、毎月の支出が自動で把握され、無駄な出費が減り、着実に貯蓄が増えていくのが分かります。これにより、心のゆとりが生まれ、「本当に必要なもの」「本当に体験したいこと」にお金を安心して使えるようになりました。

この心のゆとりこそが、私が「自動化」を追求する中で得た最大の報酬です。お金の心配から解放され、よりクリエイティブな仕事や、趣味の時間に集中できるようになりました。

新NISAやiDeCoも「自動積立」で賢く資産形成

「自動節約」の仕組みが整ったら、さらに一歩進んだ「自動化」に挑戦してみましょう。それが、新NISAやiDeCoといった資産形成の「自動積立」です。

多くの証券会社では、クレジットカードでの積立投資に対応しています。例えば、楽天証券では楽天カードで投信積立を行うと、積立額に応じて楽天ポイントが貯まります。これは、まさに「自動節約」と「自動資産形成」の最強タッグと言えるでしょう。

重要ポイント!

投資にはリスクが伴います。必ずご自身の判断と責任において行ってください。本記事は特定の投資商品を推奨するものではありません。

私も、毎月決まった金額を自動で積立投資に回しています。面倒な手続きは最初の一度だけ。あとは放ったらかしで、「勝手にお金がお金を増やしてくれる」状態を作り出しています。面倒くさがりだからこそ、「仕組み」を作ってしまえば、誰よりも強いんです。

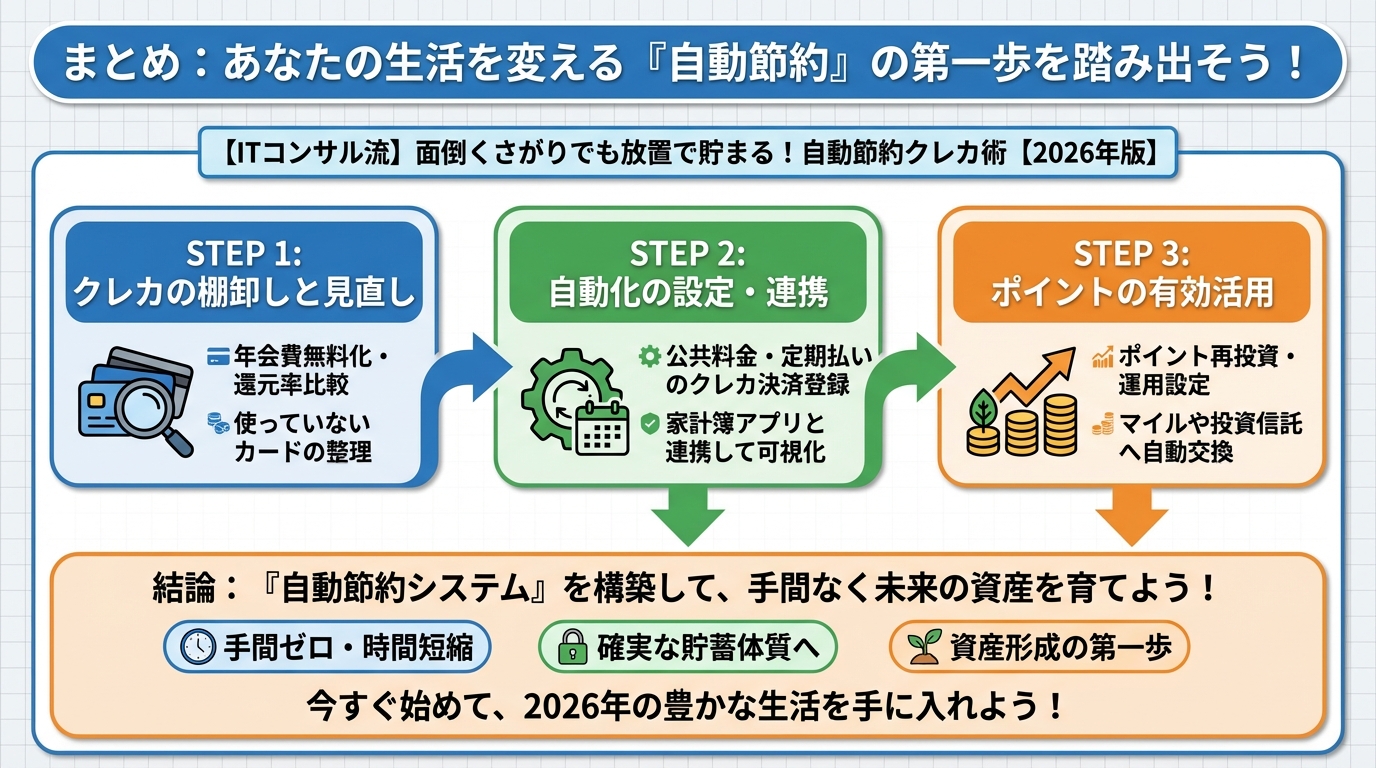

まとめ:あなたの生活を変える「自動節約」の第一歩を踏み出そう!

今日の記事では、ITコンサルタントである私が実践する「自動でお金が貯まる」クレジットカード術について、余すことなくお伝えしました。

最後にもう一度、重要なポイントを振り返りましょう。

- ✅ 読者の悩みへの共感: 毎月カツカツ、家計簿が続かない、ポイント失効…。私もかつてはそうでした。

- ✅ 面倒くさがりでもできる「自動化」の力: クレジットカードは単なる支払いツールではなく、「自動節約ツール」として最大限活用すべきです。

- ✅ ITコンサル厳選のクレカ3選: エポスカード、楽天カード、JCB CARD Wなど、自身のライフスタイルに合わせた賢いカード選びが重要です。

- ✅ 「自動節約」を最大化するハック術: 決済の一元化、家計簿アプリ連携、ポイントの自動使い道設定で、手間なく節約効果を最大化しましょう。

- ✅ 「時間とお金の自由」を手に入れる未来: 自動化によってお金の心配から解放され、本当にやりたいことに時間を使えるようになります。

もう「お金が貯まらない」と悩むのは終わりにしましょう。今日ご紹介した「自動節約」の仕組みは、誰でもすぐに実践できるものばかりです。

まずは、あなたが普段一番利用するお店やサービスを思い浮かべ、それに合ったクレジットカードを一枚選んでみてください。そして、公共料金やサブスクの支払いを、そのカードに設定することから始めてみましょう。

この小さな一歩が、あなたの「お金の悩み」を「お金のゆとり」へと変える大きなきっかけとなるはずです。

ハック魔人・中村でした!あなたの自動節約ライフを心から応援しています。

コメント