こんにちは、ハック魔人ことITコンサルタントの中村です。私は面倒くさがりが極まって、あらゆる生活を自動化してきました。そんな私が、今回は皆さんのクレジットカードと節約に関するお悩みを一挙に解決する「究極の自動化戦略」についてお話しします。

突然ですが、あなたはこんなお悩み、抱えていませんか?

- 「クレジットカードを何枚も持っているけど、結局どれを使えば一番お得なのか分からない…」

- 「ポイント活動(ポイ活)は魅力的だけど、管理が面倒で疲れてしまった…」

- 「色々なキャンペーンに乗じて作ったカードがタンスの肥やしになっている…」

もし一つでも当てはまるなら、まさに今日の記事はあなたのためのものです。私もかつてはそうでした。ポイントを最大化しようとやみくもにカードを作り、結局使いこなせず、むしろ管理にストレスを感じていた時期がありました。

しかし、ITコンサルタントとして「自動化」を追求する中で、私は一つの結論にたどり着きました。それは、『複数枚のクレジットカードを、意識せずに“自動で”最適に使い分ける仕組み』を構築することです。

この記事では、私が実際に実践し、年間で約1.5万円以上の節約効果を叩き出している「複数クレジットカードの自動最適化術」を、具体的なステップと共にご紹介します。面倒な手作業は一切不要。一度設定してしまえば、あとは放置でOK。支払い時に迷うことなく、常に最高の還元率と特典を享受できる、そんな夢のような生活が手に入ります。

さあ、私と一緒に、クレカの悩みを解消し、賢く、そして楽にお金を貯める自動化の世界へ飛び込みましょう!

※この記事にはPRが含まれます

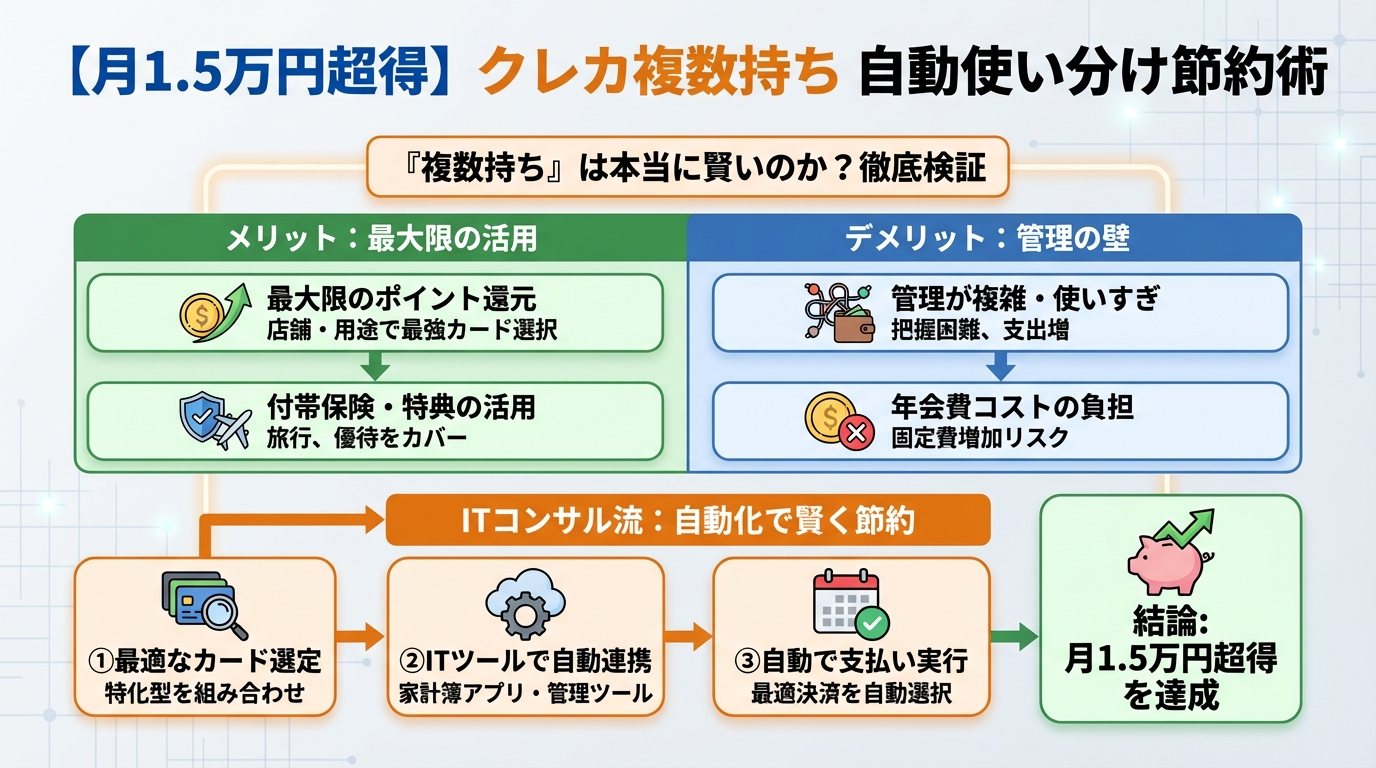

クレジットカード『複数持ち』は本当に賢いのか?メリットとデメリットを徹底検証

「クレジットカードは1枚に絞るべき」という意見もあれば、「複数枚持つべき」という意見もありますよね。実際のところ、どちらが正解なのでしょうか?私の経験と専門知識から断言します。賢く自動化できるなら、複数持ちは圧倒的に有利です。しかし、そのためにはメリット・デメリットをしっかり理解し、デメリットを自動化でカバーする戦略が不可欠です。

複数枚持ちのメリット:最大リターンを狙う戦略的思考

クレジットカードを複数枚持つことの最大の魅力は、やはりその「リターンの最大化」にあります。具体的なメリットは以下の通りです。

- 高還元率を狙える:特定の店舗やサービスで2%や5%といった高還元率を提供するカードは少なくありません。例えば、私は交通費は特定の交通系ICカードと連携したカードで、スーパーでの買い物は提携カードで、と使い分けています。一般的な還元率1%のカードだけでは到底届かないポイント還元率を実現できます。

- 特典の恩恵を最大化:各カード会社は、旅行保険、ショッピング保険、空港ラウンジ利用、優待割引など、独自の特典を提供しています。これらの特典を組み合わせることで、日常生活から旅行まで、あらゆるシーンで最大限の恩恵を享受できます。例えば、エポスカードなら「エポトクプラザ」で割引が受けられる店舗が多数ありますし、海外旅行保険も自動付帯で持っているだけで安心感が違いますね。

- リスク分散:万が一の紛失や盗難、カード会社のシステム障害といったトラブル時にも、複数のカードを持っていれば決済手段を失うリスクを減らせます。また、不正利用が発覚した場合も、被害を最小限に抑えることが可能です。

日本クレジット協会「クレジットカードに関する総合調査 2023」によると、クレジットカードの保有枚数は平均2.8枚(※個人による)。多くの人が複数枚持ちの恩恵を感じていることが伺えます。

見落としがちなデメリット:放置すると損をする可能性も

一方で、複数枚持つことにはデメリットも存在します。ここをしっかり認識し、自動化でカバーすることが私の提唱する「自動最適化」の肝です。

- 管理が面倒:これが最大のデメリットでしょう。どのカードがどこで高還元なのか、ポイントの有効期限はいつまでか、年会費はいくらか…考えるだけで頭が痛くなりますよね。私も以前は、ポイントサイトと睨めっこしたり、家計簿アプリに手入力したりと、完全に「ポイ活疲れ」の状態でした。

- ポイントが分散:複数のカードを使うことで、それぞれのポイントがなかなか貯まらず、結果的に使い道の少ない少額ポイントが散らばってしまうことがあります。これが「結局お得じゃない」と感じる原因になります。

- 年会費の負担増:高還元率や手厚い特典を持つカードの中には、年会費がかかるものも少なくありません。恩恵以上に年会費の負担が大きくなってしまうと、本末転倒です。

中村の体験談: 昔の私は、このデメリットに真正面からぶつかっていました。お得そうなカードを見つけては作り、キャンペーンが終われば使わなくなり…結果、お財布はパンパン、デスクの引き出しには使ってないカードの山。家計簿アプリを見ても、どの支出がどのカードか分からず、ポイントもバラバラ。まさに「面倒くさがりが故の泥沼」にはまっていました。この経験から、私は「自動化」こそが、この問題の唯一の解決策だと確信したのです。

面倒くさがりでもできる!複数クレカ『自動最適化』の基本戦略

さて、ここからは本題である「複数クレカの自動最適化」の具体的な戦略について解説します。面倒くさがりな私でも実践できているのですから、ご安心ください。大切なのは、「一度設定したらあとは触らない」仕組みを作り上げることです。

戦略1:メインカードとサブカードの役割を明確化

メインカードを選定

まずは、どんなシーンでも使える「汎用性の高い高還元カード」を1枚選びましょう。これがあなたの「メインカード」です。スーパーでもコンビニでもオンラインショッピングでも、基本的にはこのカードを使えばOK、という安心感があることが重要です。

- 選定基準:

- 年会費が永年無料、または条件付き無料であること

- 基本還元率が1%以上と高水準であること

- ポイントの使い道が豊富であること(電子マネー、他社ポイント、景品など)

- 付帯サービスが充実していること(旅行保険、優待特典など)

中村のおすすめ: 私が多くの場面でメインカードとして愛用しているのは「エポスカード」です。年会費が永年無料でありながら、マルイでの優待はもちろん、全国10,000店舗以上の施設で優待サービス「エポトクプラザ」が利用でき、海外旅行保険も自動付帯という破格のサービス。基本還元率は0.5%ですが、ポイントアップサイト経由や特定のキャンペーンでさらに還元率を高められるのが魅力です。私の「自動化」の第一歩も、このエポスカードでした。

サブカードを選定

次に、特定の支出ジャンルでメインカード以上のメリットを享受できる「特化型カード」をいくつか選びます。これが「サブカード」です。ただし、闇雲に増やすのはNG。あなたの「支出の柱」となるジャンルに絞って選ぶのがポイントです。

- 選定例:

- スーパー・食料品:よく利用するスーパーの提携カード(例:イオンカード、セブンカード・プラスなど)

- オンラインショッピング:Amazonや楽天市場など、特定のECサイトでの利用が多いなら、そのサイト提携カード(例:Amazon Mastercard、楽天カードなど)

- 交通費・ガソリン:通勤や車の利用が多いなら、特定の交通系カードやガソリンスタンド提携カード

サブカードは2~3枚程度に絞り込み、それぞれ「このカードはこの目的で使う」という役割を明確にしましょう。

戦略2:支出ジャンルごとの『自動振り分けルール』を設計する

メインカードとサブカードの役割が決まったら、いよいよ「自動振り分けルール」を設計します。ここが自動化の肝です。

固定費・サブスクのカードを決定

家賃、電気・ガス・水道、携帯電話料金、インターネット回線、動画配信サービスなどの固定費やサブスクリプションサービスは、一度設定すれば変更することが少ないため、最も自動化しやすい項目です。ここで最高の還元率を狙えるカードを設定しましょう。

例えば、私は携帯電話料金を支払う際に還元率がアップするカード(通信会社と提携しているカードなど)を設定し、他のサブスクはメインのエポスカードにまとめています。こうすることで、毎月意識することなくポイントが貯まっていきます。

キャッシュレス決済アプリとの連携を最適化

PayPay、楽天ペイ、d払いなどのキャッシュレス決済アプリは、クレジットカードと連携させることでポイントの二重取りが可能です。そして、この連携こそが「自動振り分け」の強力なツールになります。

- 例1:よく行くスーパーでの自動振り分け

特定のスーパーで高還元率のサブカードがある場合、そのカードを支払い元のクレジットカードとして登録したキャッシュレス決済アプリ(例:PayPay)を設定します。そのスーパーでは必ずそのアプリで支払うように習慣づければ、意識せずサブカードが使われ、高還元ポイントを自動的に獲得できます。 - 例2:オンラインショッピングの自動振り分け

Amazonでの買い物が多いなら、Amazon MastercardをAmazonアカウントのデフォルトの支払い方法に設定します。楽天市場なら楽天カード。こうすることで、サイトごとに最適なカードが自動で選ばれ、高還元率が適用されます。

中村の自動化術: 私はスマートフォンのホーム画面に、よく使うキャッシュレス決済アプリと紐付けたカードのアイコンを並べています。「スーパーで食料品を買う時はこのアプリ」「コンビニではこのアプリ」というように、視覚的に使い分けを促すことで、脳のリソースを最小限に抑えています。これにより、支払い時にカードを出す手間もなく、常に最適なカードで決済が完了します。

戦略3:年間コストとリターンの『見える化』でモチベーション維持

自動最適化は一度設定すれば放置でOK、が基本ですが、年に一度は効果検証を行いましょう。家計簿アプリやカード会社の利用明細を連携させれば、自動で支出と獲得ポイントが可視化されます。

- おすすめ家計簿アプリ: マネーフォワードME、Zaim など

これらのアプリは複数のクレジットカードや銀行口座と連携でき、自動で家計を管理してくれます。年に一度、自分がどれだけ節約できたか、どれだけポイントを貯められたかを確認することで、モチベーションを維持し、さらなる最適化のヒントを得ることができます。

💡 おすすめ: エポスカードの申込みはこちら

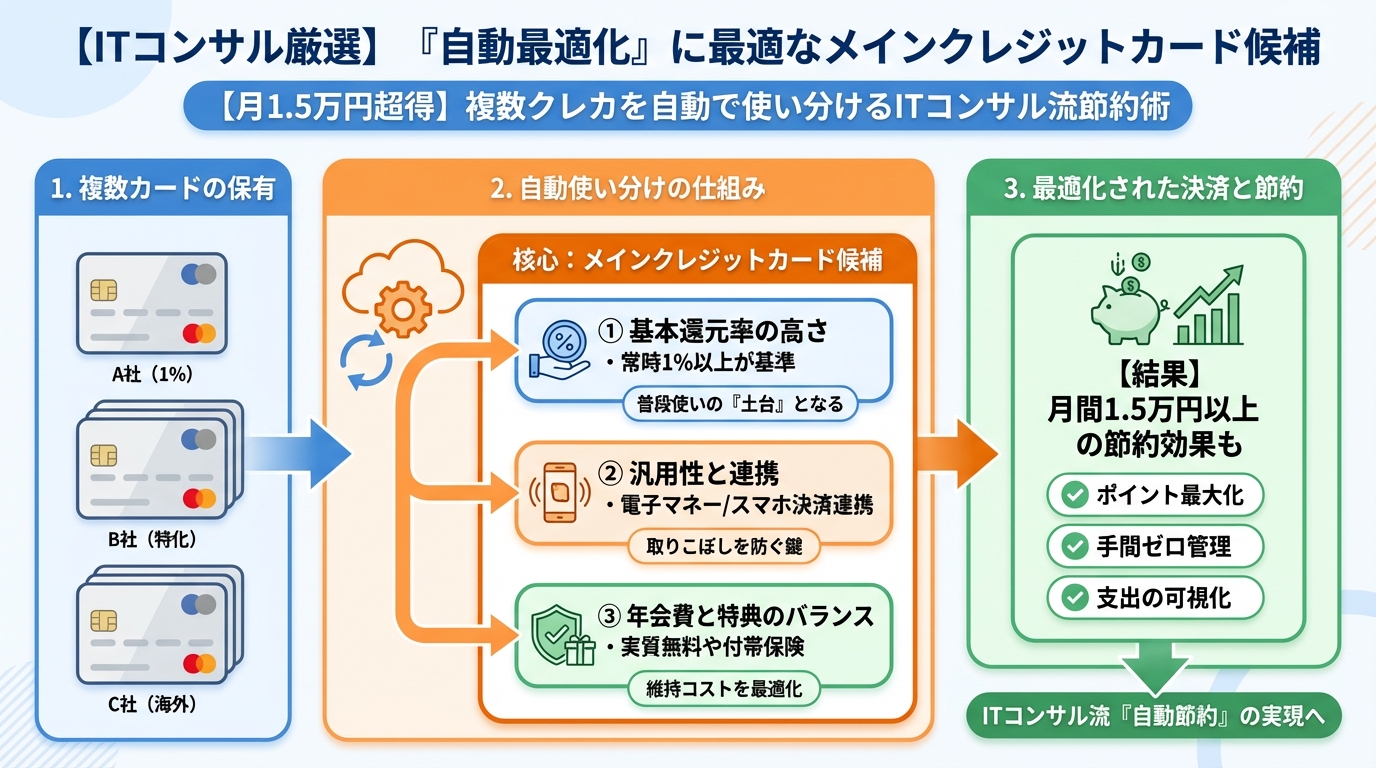

【ITコンサル厳選】『自動最適化』に最適なメインクレジットカード候補

自動最適化を始める上で、やはり「メインカード」の選定は非常に重要です。ここでは、私が実際に使用し、その実力を高く評価しているエポスカードについて、その魅力と自動最適化における活用法を詳しく解説します。

エポスカード:年会費無料の優等生!自動化の強い味方

私がエポスカードをメインカードとして強くおすすめする理由は多岐にわたりますが、特に自動最適化との相性が抜群だからです。

エポスカードの主な魅力:

- 年会費永年無料: これが何よりも大きいポイントです。どれだけ使わなくても、維持費がかからないため、安心してメインカードとして設定できます。

- 優待特典「エポトクプラザ」: 全国10,000店舗以上で割引やポイントアップの優待が受けられます。飲食店、レジャー施設、美容院など、日常生活で利用する機会が多いお店も多数含まれています。例えば、カラオケチェーン「ビッグエコー」で室料30%オフ、人気の温浴施設「スパ」で割引など、賢く使えば年間数千円〜数万円の節約効果が期待できます。特にテレワーカーの方にとって、リフレッシュ施設での優待は嬉しいポイントではないでしょうか。

- 海外旅行傷害保険が自動付帯: 年会費無料のカードでありながら、海外旅行保険が自動付帯(利用付帯ではなく、持っているだけで適用)するのは非常に稀少です。私も海外出張の多い仕事柄、この特典には何度も助けられています。

- ポイントアップサイト「エポスポイントUPサイト」: こちらを経由してオンラインショッピングをするだけで、ポイント還元率が2〜30倍になることも。Amazonや楽天、Yahoo!ショッピングなど主要なECサイトに対応しているので、ネットショッピングが多い方には特におすすめです。これも「自動最適化」の一環として、経由する習慣をつければ、意識せず高還元を享受できます。

- Apple Pay/Google Pay対応: スマホ決済に登録すれば、カードを出す手間なく、スマートフォン一つでスピーディーに決済が完了。まさに自動化されたスマートな支払いを実現します。

中村の自動化術: 私の場合、メインの固定費(光熱費、サブスクなど)はエポスカードに集約。さらに、オンラインショッピングの際は必ず「エポスポイントUPサイト」を経由するブックマークをブラウザに設定し、一手間を自動化。そして、実店舗での少額決済は、Apple Payに登録したエポスカードで済ませています。これにより、意識することなく毎月安定してポイントを貯め、優待割引の恩恵を受けています。

『あなたに最適な一枚』を見つける視点

エポスカードは非常に優秀ですが、全ての人にとって唯一無二の正解とは限りません。あなたのライフスタイルに合わせて、他にサブカードとして検討すべき視点を紹介します。

- オンラインショッピング特化型: Amazonを頻繁に利用するなら「Amazon Mastercard」、楽天市場なら「楽天カード」など。普段からよく使うECサイトがあるなら、その提携カードは高還元率を狙いやすいです。

- スーパー・コンビニ特化型: 普段利用するスーパーやコンビニで、特定のカードを使うとポイントがアップしたり、割引が受けられたりすることがあります。日々の食費や消耗品にかかる費用は大きいため、ここで還元率を高めるのは賢い選択です。

- 交通系特化型: 定期券機能付きや、交通系ICカードへのチャージでポイントが貯まるカードは、通勤・通学で電車やバスを頻繁に利用する方におすすめです。

複数のカードを比較検討する際は、以下の表を参考にしてみてください。

重要ポイント:紹介するカードは『エポスカード』のみですが、自動最適化を考える上で、他のカードとの比較検討は避けて通れません。以下の表では、一般的なクレジットカードの特性を類型化し、あなたのライフスタイルに合うカード選びのヒントを提供します。

| カード種類 | 年会費 | 基本還元率 | 主な特徴(自動最適化との相性) | 向いている人 |

|---|---|---|---|---|

| エポスカード | 永年無料 | 0.5% (優待・ポイントアップサイトでUP) | 豊富な優待特典と海外旅行保険が魅力。メインカードとして固定費や日常使いに最適。オンラインのポイントアップサイト活用で還元率UP。 | 20-40代の一人暮らし、テレワーカー、海外旅行好き、優待を賢く使いたい人 |

| 高還元汎用カード(例: 楽天カード) | 永年無料 | 1.0% | 幅広い店舗で高還元。楽天経済圏を利用するなら必須。自動チャージ機能でキャッシュレス決済との連携も容易。 | 楽天のサービスをよく利用する人、高還元率をシンプルに追求したい人 |

| 特定ECサイト特化カード(例: Amazon Mastercard) | 永年無料 | Amazonで1.5~2.0% | 特定のECサイトでの買い物で圧倒的な還元率。支払い方法を登録すれば自動で高還元。 | 特定のECサイトでの利用頻度が高い人 |

| スーパー提携カード(例: イオンカードセレクト) | 永年無料 | 0.5~1.0% (特定日5%OFFなど) | 普段使いのスーパーでの割引やポイントアップが魅力。食費節約の切り札に。 | 特定のスーパーを頻繁に利用する人、食費を抑えたい人 |

👉 横にスクロールできます

ポイ活疲れとは無縁!『放置で賢く稼ぐ』自動運用テクニック

自動最適化の醍醐味は、一度設定すれば、あとは基本的に放置でOKという点です。ここでは、さらに効果を高めるための「自動運用テクニック」をいくつかご紹介します。

定期引き落とし・サブスクは『高還元カード』に一本化

先ほども触れましたが、毎月発生する固定費やサブスクリプションサービスの支払いは、最も自動化しやすい項目であり、ポイントを安定的に稼ぐ「金の卵」です。

- 対象:家賃、光熱費、通信費(携帯・ネット)、保険料、動画配信サービス、フィットネスジム会費など

支出項目をリストアップ

まずは、あなたの毎月の定期引き落としやサブスクリプションサービスを全てリストアップしてください。

高還元カードへの切り替え

それぞれの支払い方法を、最も還元率の高いクレジットカード(メインのエポスカードや、特定のサービスと提携しているサブカードなど)に変更します。この作業は少し手間がかかりますが、一度設定すれば半永久的に効果が続くため、最も費用対効果の高い「自動化投資」と言えます。私自身、この切り替えだけで毎月数千円分のポイントを「無意識に」獲得できています。

キャッシュレス決済アプリとの『連携自動化』

現代の支払いにおいて、キャッシュレス決済アプリの活用は不可欠です。これらをクレジットカードと連携させることで、さらに自動化を進めることができます。

- オートチャージ設定:PayPayや楽天ペイなどの電子マネーに、クレジットカードから自動でチャージされる設定をONにしましょう。残高が一定額を下回ったら自動的にチャージされるようにしておけば、チャージし忘れや残高不足の心配がなくなります。同時に、クレジットカードのポイントも付与されるため、ポイントの二重取りを自動で行えます。

- QRコード決済と紐付け:スーパーやコンビニでの支払いは、特定のキャッシュレス決済アプリに紐付けたクレジットカードで行うのがおすすめです。例えば、イオンカードを紐付けたWAONや、エポスカードを紐付けたApple Payなど、それぞれ最適なアプリを選んでおけば、支払い時にカードを迷うことなく、スマートフォン一つで決済が完了します。

ポイントの『自動活用術』で無駄なく消費

せっかく貯めたポイントも、使い道がなければ意味がありません。しかし、「ポイントの使い道を考える」というのも、面倒くさがりの私には避けたい手間でした。そこで編み出したのが「自動活用術」です。

- 自動ポイント交換・充当:カード会社によっては、貯まったポイントを自動で景品に交換したり、翌月の請求金額に自動で充当するサービスを提供している場合があります。これにより、有効期限切れでポイントを失うリスクをなくし、意識せずポイントを消費し、支出を抑えることが可能です。

- ポイント投資: 最近では、貯まったポイントを投資信託や株式に自動で回せるサービスも増えています。少額からでも「自動で」投資を始められるため、将来のための資産形成にも繋がります。

- 特定サービスでの自動利用: 例えば、エポスポイントはマルイでの買い物に1ポイント1円として使えるだけでなく、ANAマイルやJALマイル、dポイントやPontaポイントなど、様々な提携ポイントに交換が可能です。普段から利用しているサービスと連携させ、有効期限が迫った際に自動で交換される仕組みを検討するのも良いでしょう。

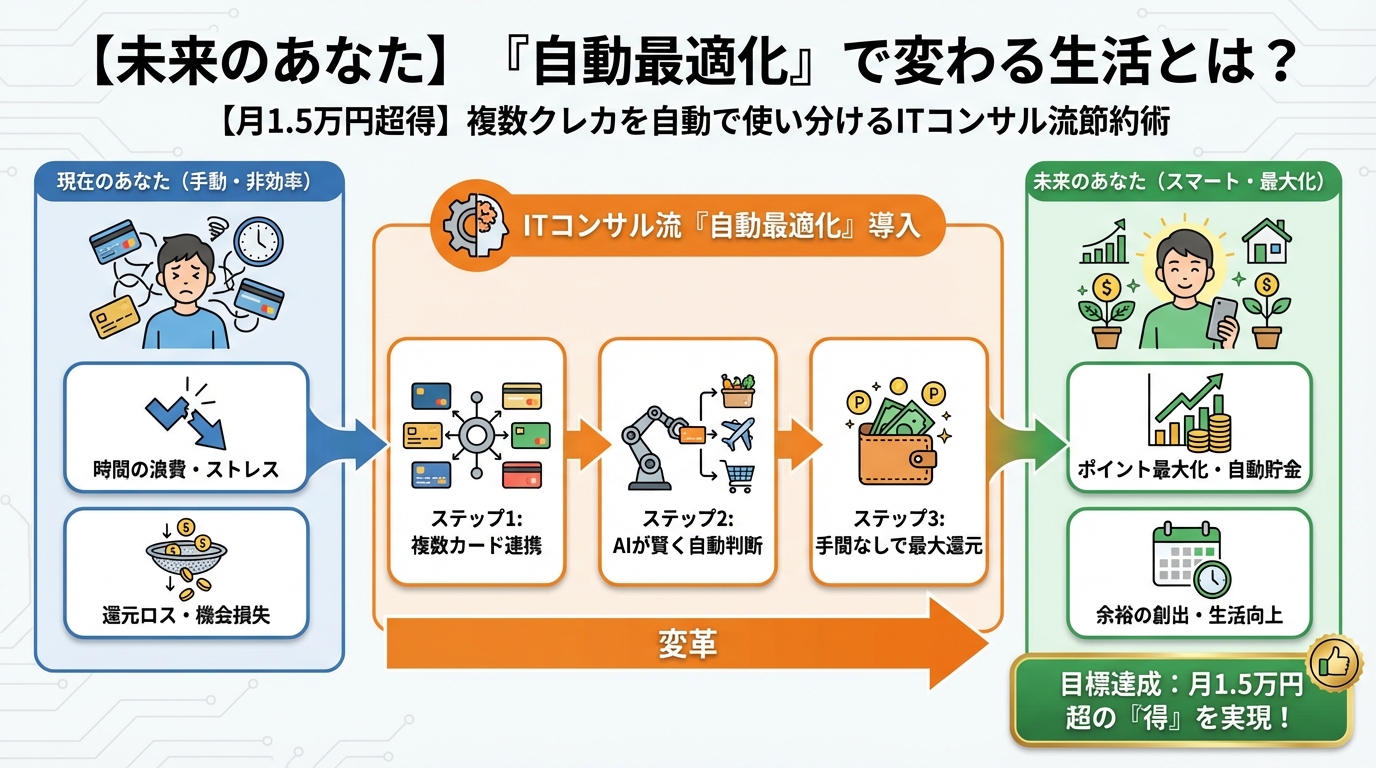

【未来のあなた】『自動最適化』で変わる生活とは?

ここまで、複数クレジットカードの自動最適化について具体的な戦略をお話ししてきました。では、この「自動最適化」を導入したあなたの未来の生活は、一体どのように変わるのでしょうか?

ストレスフリーな支払い体験と年間1.5万円超の節約

まず、支払い時のストレスから完全に解放されます。もうレジ前で「どのカードがお得だっけ?」と迷うことはありません。設定したルールに基づき、スマートフォン一つで最適なカードが使われ、高還元ポイントが自動で貯まっていきます。

仮に、あなたの毎月の支出が10万円だとしましょう。これまでの平均還元率が0.5%だったとして、メインカードのエポスカードとサブカードを組み合わせ、平均還元率を年間を通じて1.5%に引き上げたとします。すると、月に10万円×(1.5%-0.5%)=1,000円のポイント還元増。これが年間では12,000円になります。さらに、エポスカードの優待「エポトクプラザ」で年間3,000円の割引を受ければ、合計で年間15,000円以上の節約効果が生まれます。これはあくまで一例ですが、あなたの支出額や利用する特典によっては、さらに大きな節約も可能です。

浮いたお金と時間で、本当にやりたいことに集中できる

年間1.5万円以上のお金が浮けば、何ができますか? ちょっとした贅沢な外食、欲しかったガジェットの購入、趣味の習い事、あるいは将来のための貯蓄や投資に回すこともできますよね。

そして、何よりも大きいのは、「クレジットカードやポイントの管理に費やしていた時間と心の余裕」が生まれることです。支払いに関する悩みや手間がゼロになることで、あなたは本当にやりたいこと、集中したいことに時間とエネルギーを費やせるようになります。

中村の自動化による変化: 私自身、クレジットカードの自動最適化だけでなく、生活のあらゆる部分を自動化することで、年間で数十万円、そして何十時間もの時間と心の余裕を手に入れました。その結果、新しいプログラミング言語の学習に時間を費やしたり、以前は諦めていた海外旅行に行ったりと、人生がより豊かに、そして「自分らしく」なっていくのを実感しています。面倒くさがりの私が「もっと人生を充実させたい」という想いを形にできたのは、すべて自動化のおかげです。

もう、クレジットカードに振り回される生活は終わりにしましょう。あなたが主導権を握り、クレジットカードを賢く、そして自動で使いこなすことで、より豊かな未来を築くことができるのです。

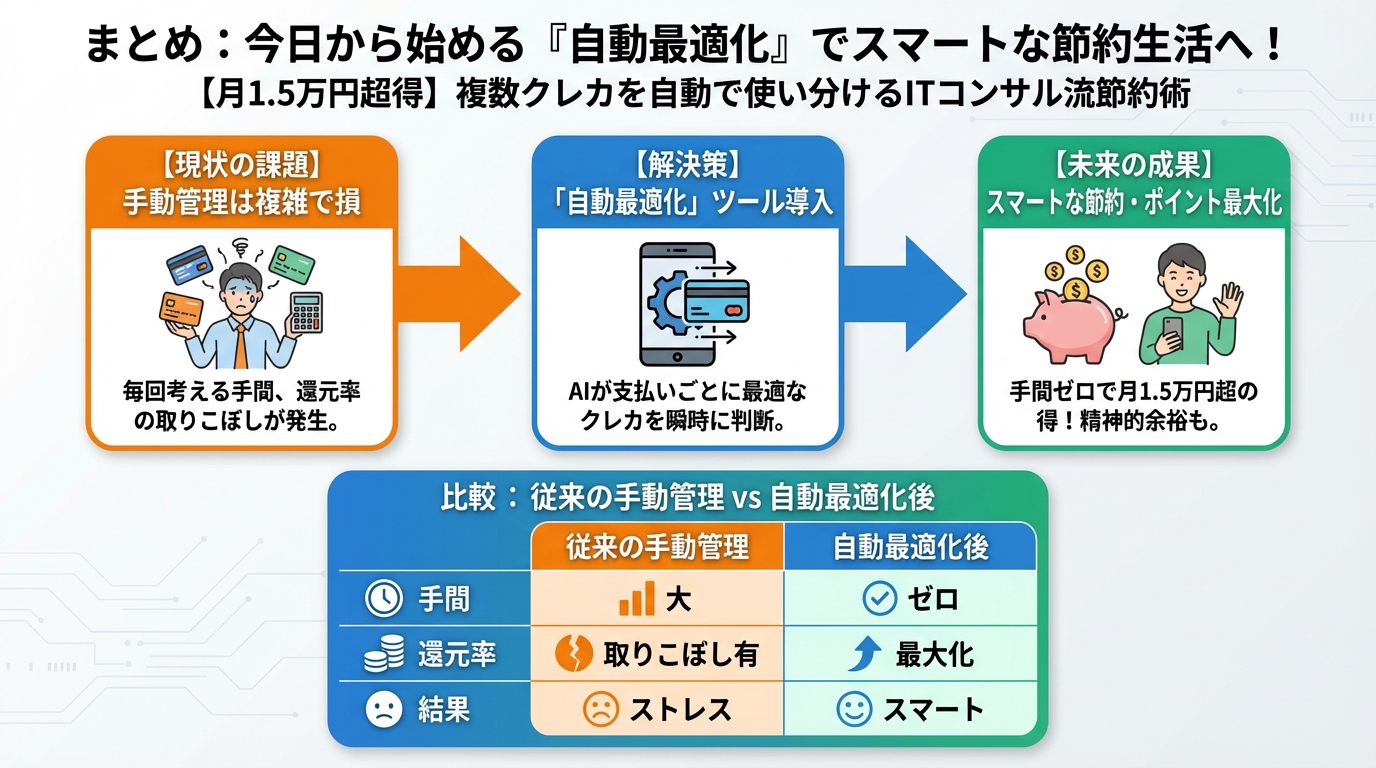

まとめ:今日から始める『自動最適化』でスマートな節約生活へ!

今回の記事では、面倒くさがりの私・ハック魔人中村が実践する「複数クレジットカードの自動最適化」について、その戦略と具体的な方法を解説しました。

✅ 複数持ちは賢い選択: 高還元率や特典の恩恵を最大化できる一方、管理の手間やポイント分散のリスクも。これを自動化で克服するのが私の提唱する「自動最適化」です。

✅ 基本戦略は『メイン+サブカード』: 汎用性の高いメインカード(おすすめはエポスカード)と、特定の支出に特化したサブカードで役割を明確にしましょう。

✅ 自動振り分けルールを設計: 固定費やサブスク、キャッシュレス決済アプリとの連携を最適化することで、意識せず最高の還元率を享受できます。

✅ 『放置で賢く稼ぐ』テクニック: 定期引き落としの高還元カードへの一本化、キャッシュレス決済のオートチャージ設定、ポイントの自動活用術を導入しましょう。

✅ 年間1.5万円超の節約効果: 煩わしい支払いから解放され、浮いたお金と時間であなたの人生はもっと豊かになります。

今日から、あなたも私と一緒に「自動最適化」の世界に足を踏み入れてみませんか? 最初の一歩は、メインカードとなるエポスカードの活用から始めるのがおすすめです。一度仕組みを構築してしまえば、あとは放っておくだけで、あなたの資産は着実に増えていきます。

この「面倒ゼロ」のスマートな節約術で、あなたの毎日がより快適で豊かなものになることを心から願っています。

コメント