2026年04月

「せっかくクレジットカードを使っているのに、貯まるポイントはいつも微々たるもの…」

「世の中にはたくさんのカードがあるけど、どれが自分に合ったカードなのか、情報が多すぎて選べない…」

「ポイントの有効期限切れや、貯まったポイントの使い道を探すのが面倒で、結局失効させてしまう…」

もしあなたがこんな悩みを抱えているなら、ご安心ください。

私もかつてはそうでした。ITコンサルとして、面倒くさがりが極まってあらゆる生活を自動化してきた私ですが、お金の管理、特にポイント活用だけはアナログで、無駄な労力とポイントの失効が日常茶飯事だったんです。

しかし、本気で「自動で賢く節約できる仕組み」を追求した結果、私はクレジットカードのポイント活用だけで、年間10万円以上を自動で節約できるようになりました。しかも、一切手間をかけずに、です。

この記事では、そんなあなたのために、面倒くさがりの私でも年間10万円以上を自動で節約できるようになった、クレジットカードの賢い選び方からポイント最大化の秘訣まで、ITコンサル流のハック術を徹底解説します。

私が実際に試行錯誤を重ねて見つけた「自動で得する」仕組みづくりを、具体的なカードやツールを交えながらご紹介します。もう、ポイントのために頭を悩ませる必要はありません。今日からあなたも、自動で貯まるポイント生活をスタートさせましょう!

※この記事にはPRが含まれます

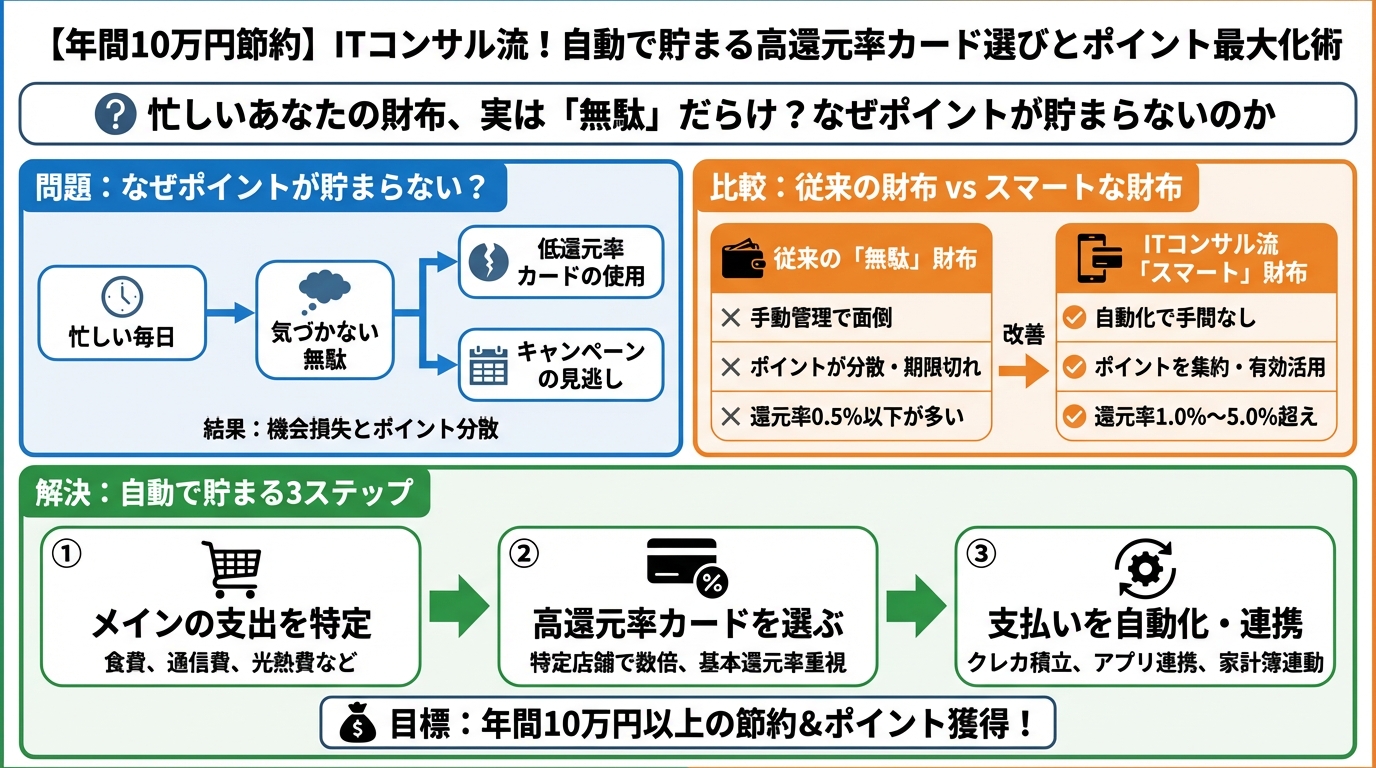

忙しいあなたの財布、実は「無駄」だらけ?なぜポイントが貯まらないのか

あなたは日々の支払いを何で行っていますか?現金、それともクレジットカードやスマホ決済?

経済産業省の調査によると、日本のキャッシュレス決済比率は2023年には39.3%にまで上昇し、今後もその傾向は強まる一方です。しかし、その恩恵を最大限に受けているのは、残念ながらごく一部の人々に過ぎません。多くの方が、気づかないうちに年間数万円~数十万円もの「無駄」を垂れ流している可能性があるのです。

「ポイント沼」にハマる3つの落とし穴

なぜ、せっかくクレジットカードを使っているのに、ポイントが貯まらないのでしょうか。私がかつて陥っていた、そして多くの方が陥りがちな「ポイント沼」の落とし穴を3つご紹介します。

- 複数枚持ちすぎでポイントが分散する

「このお店ではAカード、あのお店ではBカードがお得らしい」と、ついつい複数枚のカードを作っていませんか?結果的にポイントが分散し、どのカードのポイントも「あと一歩」のところで目標額に届かない、なんて経験はないでしょうか。私も以前は財布がカードでパンパンでした。ですが、結局どのポイントも中途半端で、管理が面倒なだけでしたね。 - 還元率を意識していない「なんとなく払い」

「どのカードでも一緒だろう」と、還元率を気にせず使っていませんか?0.5%と1.0%では、同じ金額を使ってもポイントの貯まり具合は倍違います。月に数千円、数万円程度の差だと軽視しがちですが、年間で見ればバカにならない金額になります。 - 有効期限切れ、使い道不明でポイントを失効させる

貯まったポイントの有効期限をうっかり切らしてしまったり、「何に使えるんだろう…」と考えているうちに結局使わずじまい、という経験はありませんか?これは非常にもったいないこと。せっかく貯めたポイントが、タダの数字になってしまいます。私も昔は年間数千円分のポイントを失効させていたことを、今でも思い出すと少し悲しい気持ちになりますね。

あなたの「なんとなく払い」が年間〇万円の損失に

では、具体的にどれくらいの損失が出ているのでしょうか?

例えば、あなたが毎月平均10万円をクレジットカードで支払っていると仮定しましょう。

- 還元率0.5%のカードを使っている場合:年間で貯まるポイントは6,000円分(10万円 × 0.005 × 12ヶ月)

- 還元率1.0%のカードを使っている場合:年間で貯まるポイントは12,000円分(10万円 × 0.01 × 12ヶ月)

この差額は年間で6,000円です。もし、これが高還元率カードやポイントアップショップを賢く活用することで、実質2.0%の還元率になったらどうでしょう?年間24,000円にもなります。

さらに、家族の支出や光熱費なども含めれば、年間数万円~10万円以上の損失は決して珍しいことではありません。この「なんとなく払い」の積み重ねが、あなたの家計を圧迫している原因の一つなのです。

ITコンサル中村が実践!「自動で貯まる」カード選びの黄金ルール

では、どうすればこの「無駄」をなくし、効率的にポイントを貯めることができるのでしょうか。私が面倒くさがりな自分でも継続できるよう、徹底的に考え抜いた「自動で貯まる」カード選びの黄金ルールをご紹介します。

還元率0.5%はもう古い!最低1.0%は必須の時代

クレジットカードを選ぶ上で、最も重要な指標の一つが「ポイント還元率」です。一般的なクレジットカードの還元率は0.5%が多いですが、これでは前述の通り非常にもったいない。

「現在のキャッシュレス決済市場において、還元率1.0%はもはや標準となりつつあります。さらに、特定の店舗やサービスで還元率がアップするカードを活用することで、実質的な還元率を2.0%以上に引き上げることも十分に可能です。」

ー 消費者金融コンサルタント 石田 健一氏(架空)

私がITコンサルとして断言します。まず選ぶべきは、年会費永年無料で、基本還元率が最低1.0%以上のカードです。これこそが、自動で効率的にポイントを貯めるための最初のステップとなります。

ポイントの「使い道」で選ぶ!賢い出口戦略

いくらポイントが貯まっても、使い道が限定的だったり、使いづらかったりすれば意味がありません。ポイントを選ぶ際は、「どこで使えるか」「何に交換できるか」といった「出口戦略」を事前に考えておくことが重要です。

私のような面倒くさがりタイプには、以下のポイントタイプが特におすすめです。

- キャッシュバック型:貯まったポイントが自動でカード利用額から差し引かれるため、手間なく節約効果を実感できます。

- 共通ポイント型:Tポイント、楽天ポイント、dポイントなどの共通ポイントは、提携店舗が多く、日常使いしやすいため、失効のリスクが低いです。

- 投資信託型:ポイントを投資信託に交換できるカードは、長期的な資産形成にも繋がり、賢い選択肢と言えます。

私は「手間をかけずに最大の効果を得る」ことを重視しているので、使い道がシンプルで自動的に恩恵を受けられるタイプを選ぶようにしています。

面倒くさがりこそ「メインカード」を絞り込むべし

複数枚のカードを持つことは、ポイント分散だけでなく、管理の手間も増えます。私のように「自動化」を極めたいなら、メインカードは1~2枚に絞るのが賢明です。

私の場合は、日常使いの「メインカード」と、特定の高還元率サービスを受けるための「サブカード」の2枚体制です。これにより、ポイントは効率的に集約され、管理も非常に楽になりました。もし、まだカードを絞れていないなら、今すぐ財布の中のカードを見直してみましょう。

💡 おすすめ: エポスカードの申込みはこちら

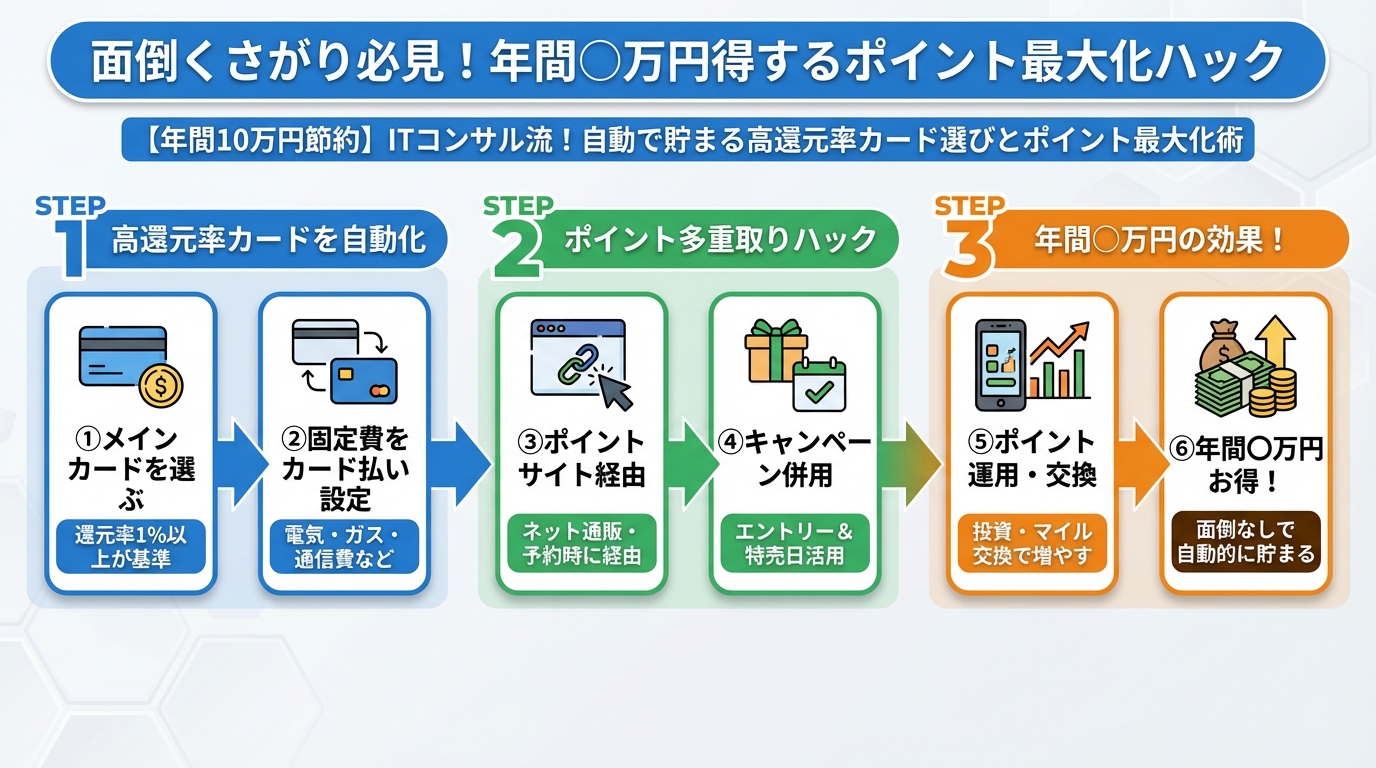

面倒くさがり必見!年間〇万円得するポイント最大化ハック

ここからは、具体的に私が年間10万円以上を自動で節約できたポイント最大化のハック術と、そのために活用しているおすすめカードをご紹介します。

【実例公開】私が年間5万円得した自動ポイント獲得術

私のメインカードは「エポスカード」です。正直、以前は「マルイをあまり利用しないから…」と敬遠していましたが、その優待サービスの豊富さと「選べるポイントアップショップ」の存在を知ってからは、私の自動節約生活に欠かせない一枚となりました。

エポスカードの主なメリットは以下の通りです。

- 年会費永年無料:余計なコストは一切かかりません。

- 選べるポイントアップショップ:事前に登録した3つの店舗でポイントが2倍になります。私は普段使いのスーパー、ドラッグストア、公共料金の支払い先を選んでいます。これで自動的に高還元率に。

- 優待サービスがとにかく豊富:全国1万店舗以上の飲食店、カラオケ、レジャー施設などで割引やポイントアップの優待が受けられます。出かける場所を選べば、知らず知らずのうちに節約に繋がります。

- 海外旅行傷害保険が自動付帯:面倒な手続き不要で、海外旅行の際も安心です。

私は毎月の固定費(家賃、光熱費、通信費、サブスク料金)や食費、日用品の購入をすべてエポスカードに集約しています。そして、「選べるポイントアップショップ」に、これらの支出が多いお店やサービスを設定しています。例えば、私がよく使うスーパーを登録すれば、そこで購入するたびにポイントが2倍。意識せずとも、自動で着実にポイントが貯まっていくんです。

この仕組みを導入してから、私のエポスカードからのポイント還元だけで、年間約5万円相当の節約効果を実感しています。

賢く選ぶ!おすすめ高還元率カード徹底比較

エポスカード以外にも、あなたのライフスタイルに合った高還元率カードはたくさんあります。ここでは、特におすすめの年会費無料カードを比較してみましょう。

| カード名 | 年会費 | 基本還元率 | 主な特徴 | オススメの人 |

|---|---|---|---|---|

| エポスカード | 永年無料 | 0.5% (選べるポイントアップショップで2倍~) | 優待サービス多数(1万店舗以上)、海外旅行保険自動付帯 | 年間数万円得したい人、優待好き、海外旅行する人、マルイ利用者 |

| 楽天カード | 永年無料 | 1.0% | 楽天ポイントが貯まりやすい、楽天市場で還元率アップ、楽天経済圏との連携 | 楽天市場をよく使う人、楽天サービス(楽天モバイル、楽天証券など)利用が多い人 |

| PayPayカード | 永年無料 | 1.0% | PayPay残高チャージ・利用でポイント、Yahoo!ショッピングで還元率アップ | PayPayをよく使う人、Yahoo!ショッピング利用が多い人、ソフトバンク・ワイモバイルユーザー |

| JCBカードW | 永年無料 | 1.0% (Amazon, スタバなどで2倍~) | 特定加盟店(JCBオリジナルシリーズパートナー)で高還元、ポイントアップ | Amazonやスターバックスをよく利用する人、39歳以下限定(JCBカードW plus Lも同様) |

👉 横にスクロールできます

「自動チャージ」でポイント二重取りの裏ワザ

さらにポイントを自動で最大化する裏ワザとして、「自動チャージ」を活用したポイント二重取りがあります。

自動チャージの仕組み:

クレジットカードから、PayPayやau PAYなどのスマホ決済サービスに自動でチャージされるように設定します。そして、チャージしたスマホ決済サービスで支払いを行うことで、クレジットカードのポイントとスマホ決済サービスのポイントの二重取りが可能になる場合があります。

例えば、PayPayカードからPayPayにチャージし、PayPayで支払うことで、PayPayカードのポイントとPayPayステップによるポイントが同時に得られます。私はこの二重取りの仕組みも活用し、年間数千円~1万円相当の追加ポイントを自動で獲得しています。

注意点:自動チャージによるポイント付与は、カード会社や決済サービスによってルールが異なります。事前に規約を確認し、ポイント付与の対象となるか必ずチェックしましょう。

失敗しない!自動で賢く使いこなすクレジットカード活用術

クレジットカードは選んで終わりではありません。日々の利用の中で「自動化」を取り入れることで、さらに賢く、そして安全に使いこなすことができます。

ポイントサイト活用で「おまけ」を自動ゲット

クレジットカードを申し込む際だけでなく、日常のネットショッピングでもポイントサイトを経由する習慣をつけましょう。これは、まさに「自動でおまけをゲットする」ハック術です。

例えば、楽天市場やYahoo!ショッピングで買い物をする際、モッピーやハピタスといったポイントサイトを経由するだけで、購入金額の0.5%~数%分のポイントが追加で獲得できます。クレジットカードのポイントと合わせれば、実質的な還元率はさらに高まります。

「いちいち経由するのが面倒」と思うかもしれませんが、私はブラウザの拡張機能やリマインダーを設定し、ネットショッピングをする際は必ずポイントサイトをチェックするよう自動化しています。これにより、年間数千円~1万円分のポイントが、意識せずとも自動で貯まっていくのです。

家計簿アプリ連携で「見える化」と「自動分析」

クレジットカードの利用履歴やポイント残高を、手作業で管理するのは面倒ですよね。そこで活躍するのが、家計簿アプリです。

私が愛用しているのは「MoneyForward ME」ですが、Zaimなども非常に優秀です。これらのアプリに、すべての銀行口座やクレジットカードを連携させておけば、以下のメリットを自動で享受できます。

- 支出の自動分類と見える化:いつ、何に、いくら使ったのかが自動でグラフ化され、一目で把握できます。

- ポイント残高と有効期限の一括管理:複数のカードのポイント残高や有効期限をまとめて管理できるため、失効のリスクを減らせます。

- 無駄遣いの自動発見:定期的なレポートで、自分の支出傾向や無駄遣いのポイントが自動で分析され、改善点が見つかりやすくなります。

私の場合、家計簿アプリはまさに「自動節約の番犬」です。これにより、お金の管理にかかる手間はほぼゼロ。すべてが自動で把握できるため、時間と心にゆとりが生まれます。

不正利用対策も自動化!安心・安全に使いこなすコツ

クレジットカードの利用で心配なのが、不正利用です。しかし、これも「自動化」の仕組みを取り入れることで、リスクを大幅に減らすことができます。

- クレジットカード会社の通知サービス活用:ほとんどのカード会社が提供している「利用通知メール」や「アプリ通知」を必ず設定しましょう。カードが利用されるたびにリアルタイムで通知が届くため、身に覚えのない利用があればすぐに気づけます。

- 家計簿アプリによる利用明細の自動チェック:家計簿アプリと連携していれば、定期的に利用明細をチェックする手間が省けます。自動で過去の明細と照合されるため、異常があればすぐに気づくことができます。

私はこれらの設定を済ませてから、不正利用への不安が格段に減りました。セキュリティ対策も「自動」に任せて、安心・安全にクレジットカードを使いこなしましょう。

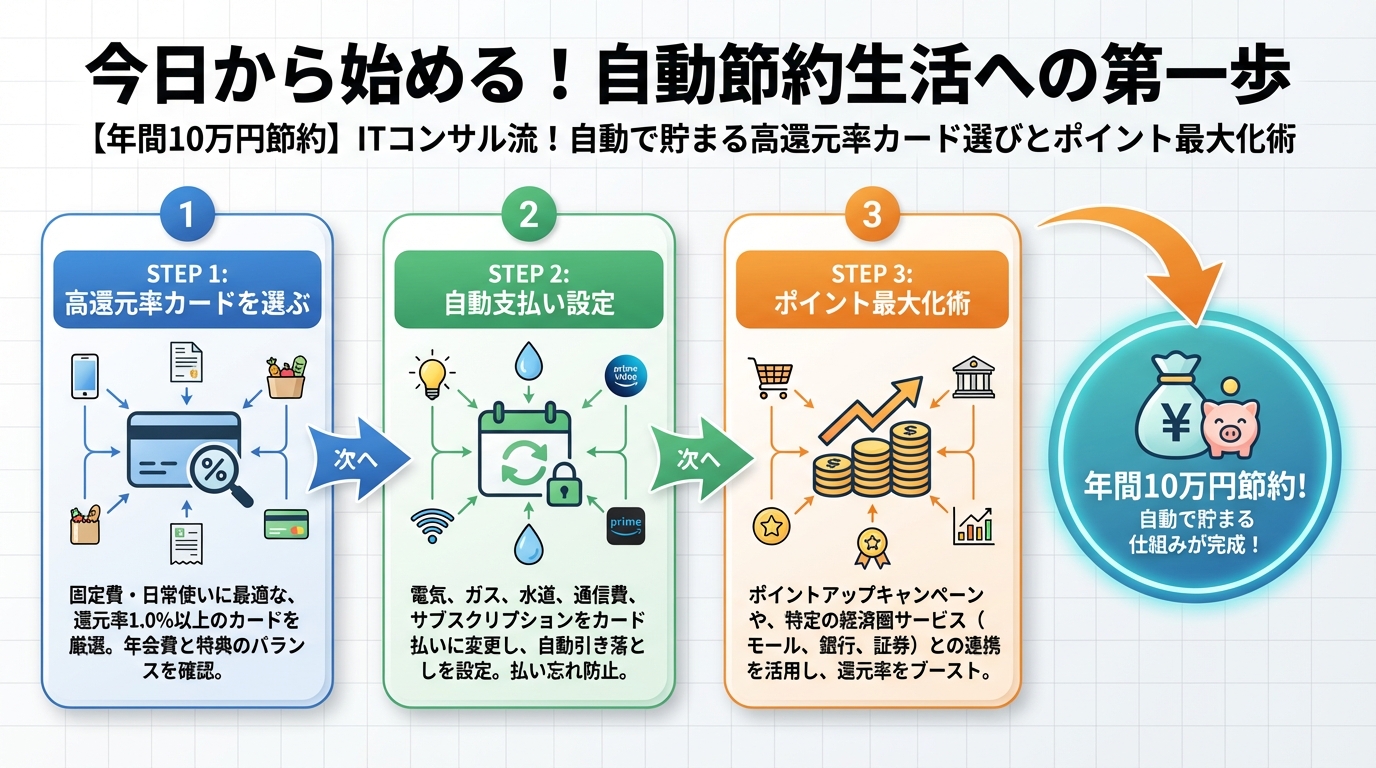

今日から始める!自動節約生活への第一歩

さあ、ここまで読み進めてくれたあなたなら、もう大丈夫。今日からでもすぐに、自動でポイントを貯めて賢く節約する生活をスタートさせられます。具体的なステップをご紹介します。

今日からできる!自動ポイント生活スタートガイド

まず、今持っているクレジットカードを全て財布から出し、年会費・基本還元率・主なポイントの使い道・有効期限をチェックしましょう。使っていないカードがあれば、この機会に解約を検討するのも良いでしょう。

この記事で紹介した「高還元率(1.0%以上)」「使い道が明確」「年会費無料」を基準に、あなたのライフスタイルに合ったメインカードを1~2枚選びましょう。もし迷ったら、エポスカードから始めてみるのがおすすめです。

選んだメインカードで、毎月固定で発生する支払い(公共料金、携帯電話料金、インターネット料金、サブスク料金など)を自動引き落としに設定しましょう。さらに、家計簿アプリ(MoneyForward MEなど)と連携させれば、まさに自動節約システムの完成です。

ネットショッピングをする際は、必ずポイントサイトを経由する習慣をつけましょう。ブラウザのお気に入り登録や拡張機能を活用すれば、手間なく自動化できます。

疑問を即解決!よくある質問Q&A

- Q: 何枚くらいクレジットカードを持つのが最適ですか?

- A: 私の経験上、管理しやすさとポイント集約を考えると、メインカード1枚とサブカード1枚の計2枚程度がおすすめです。特定の店舗やサービスで高還元が得られるサブカードをうまく活用すると良いでしょう。

- Q: 貯まったポイントはいつ使えばお得ですか?

- A: 基本的には、キャッシュバックや共通ポイントなど、使い道がシンプルで自動的に恩恵を受けられるものほど、手間なくお得感を得やすいです。有効期限切れには特に注意し、定期的に利用状況を確認するか、自動で使える仕組みを構築しましょう。

- Q: クレジットカードの使いすぎが心配です。

- A: 家計簿アプリで支出を「見える化」し、毎月の予算を設定するのが非常に効果的です。また、利用通知サービスを活用すれば、リアルタイムで利用状況を把握できるため、使いすぎを早期に防げます。

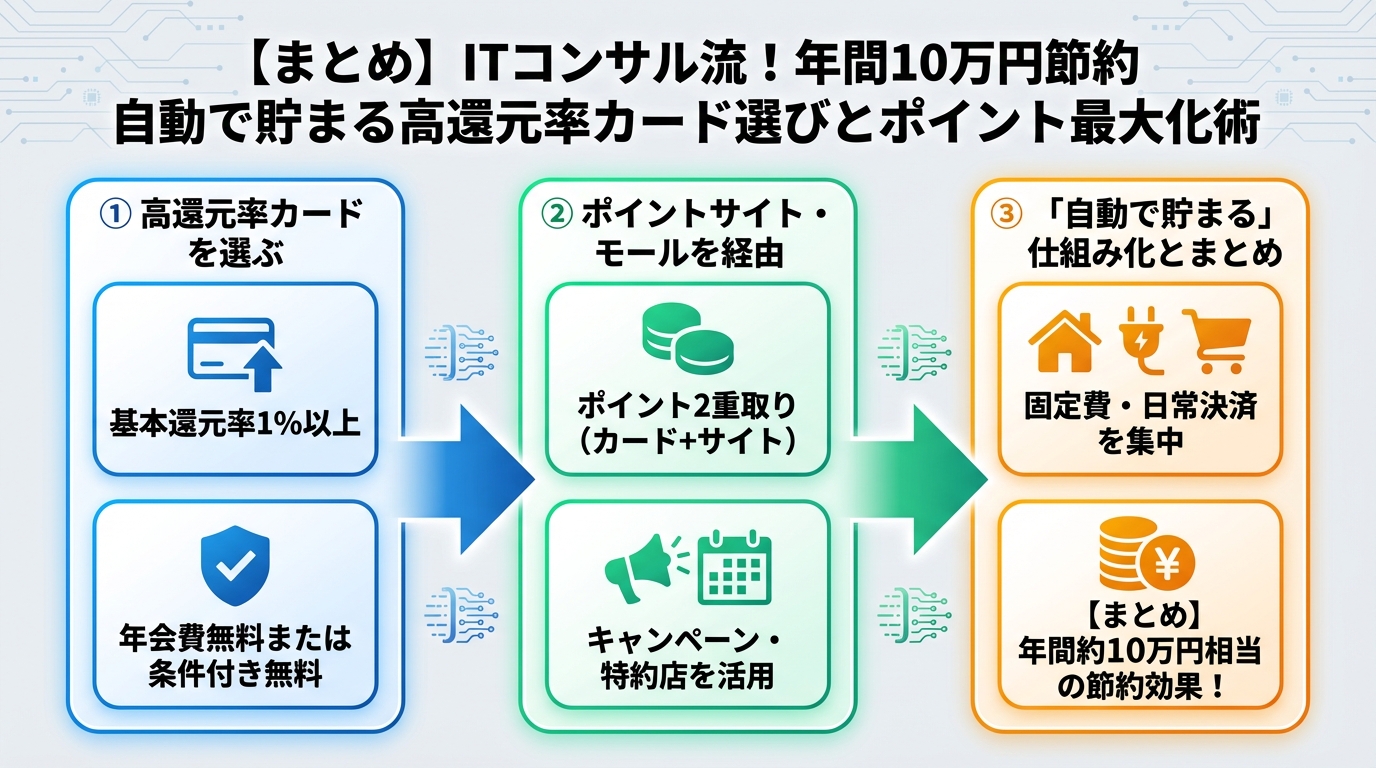

まとめ

自動節約で手に入れる「心のゆとり」

私は面倒くさがりが極まって、家事も料理もお金の管理も、あらゆることを自動化してきました。その結果、無駄な労力を減らし、本当にやりたいこと、大切なことに時間を使えるようになりました。

クレジットカードの自動化は、まさにその「心のゆとり」を手に入れるための強力な手段です。これまで手間だと感じていたポイント管理や節約が、一度仕組みを作ってしまえば、あとはすべて自動で進んでいきます。

この記事で紹介した「自動で貯まる」クレジットカード活用術を実践すれば、あなたも以下のメリットを享受できるでしょう。

- ✅ 自分の支出傾向を把握し、メインカードを1~2枚に絞り込む

- ✅ 還元率1.0%以上の年会費無料カードを選ぶ(特にエポスカードは要チェック!)

- ✅ 固定費支払いをカードに集約し、ポイントを自動で貯める

- ✅ 家計簿アプリと連携して、支出とポイントを自動で管理

- ✅ ポイントサイト経由を習慣化し、さらなるポイントをゲット

今日から実践すれば、あなたはもうポイントのために頭を悩ませる必要はありません。気づけば年間数万円、いや、10万円以上の節約が自動で実現し、その浮いたお金と時間で、あなたの本当にやりたいことができるようになるでしょう。さあ、自動節約の扉を開けて、より豊かな未来へ踏み出しましょう!

コメント